ADA, Inpulse et la Fondation Grameen Crédit Agricole se sont associés en 2020 pour suivre et analyser les effets de la crise Covid-19 sur leurs institutions de microfinance (IMF) partenaires dans le monde. Ce suivi a été réalisé périodiquement en 2020 et 2021 afin d’avoir une meilleure vision de l’évolution de la crise à l’international. Les conclusions exposées dans cet article font suite à la dernière étude menée en novembre 2021. Avec cette analyse régulière, nous espérons contribuer, à notre niveau, à la construction de stratégies et de solutions adaptées aux besoins de nos partenaires, ainsi qu’à la diffusion et à l’échange d’informations entre les différents acteurs du secteur.

Les résultats présentés proviennent de la 8e enquête de la série commune (1) à ADA, Inpulse et la Fondation Grameen Crédit Agricole. Les 70 institutions qui ont répondu sont situées dans 39 pays d’Europe de l’Est et d’Asie centrale (EAC-24%), d’Afrique subsaharienne (ASS-38%), d’Amérique latine et Caraïbes ( ALC-20%), d’Asie du Sud et du Sud-Est (ASSE-9%) et du Moyen-Orient et Afrique du Nord (MOAN-9%) (2) .

1. Malgré la reprise des opérations, la croissance est limitée par une faible demande

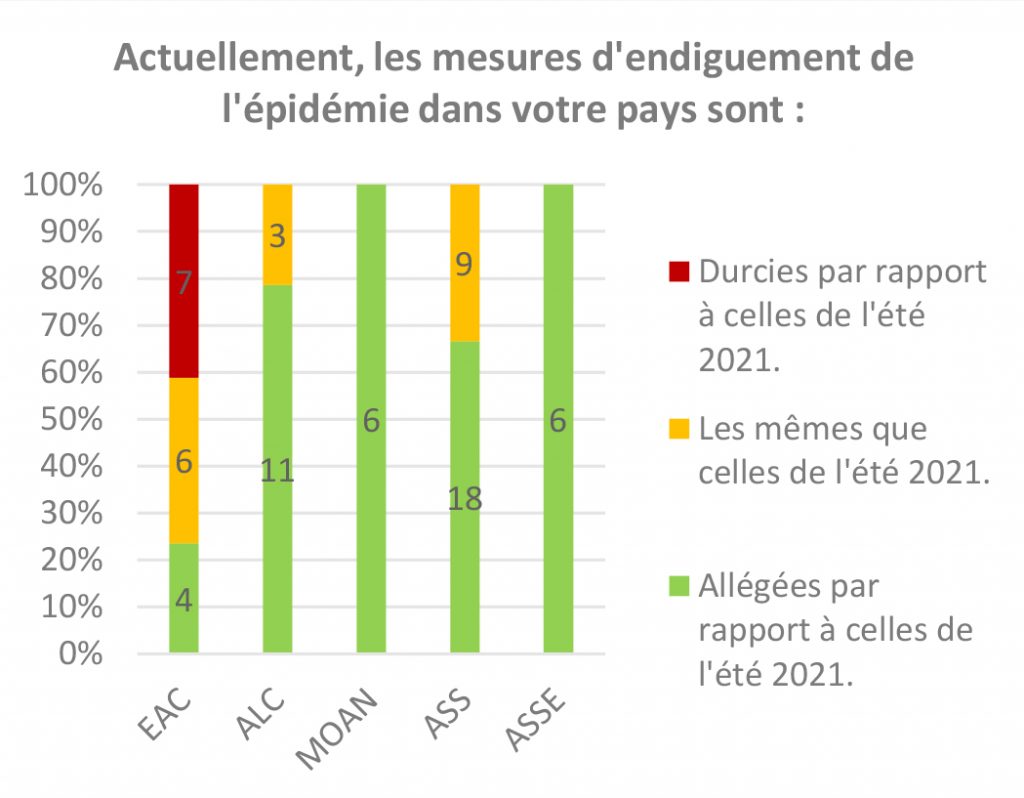

Au cours du 2e semestre 2021, le contexte Covid-19 s’est largement amélioré pour nos institutions de microfinance partenaires. En effet, en novembre 2021, 64% d’entre elles indiquent que les mesures d’endiguement de l’épidémie dans leurs pays s’étaient allégées par rapport à celles connues dans l’été et 70% des répondants (49 IMF) ne rencontrent plus de contraintes liées à la Covid-19 dans leurs activités.

Les IMF d’Europe de l’Est (Bulgarie, Lituanie, Moldavie et Roumanie) ressortent comme une exception à cette dynamique puisqu’une partie d’entre elles (7 IMF sur 13 dans cette sous-région) témoignent d’un contexte durci lors de cette période, en lien avec le regain épidémique dans la région au dernier trimestre. Cela se matérialise notamment par des difficultés à rencontrer les clients sur le terrain ou en agence et donc à mener les activités de manière générale (collecte et déboursement de prêts).

Les IMF d’Europe de l’Est (Bulgarie, Lituanie, Moldavie et Roumanie) ressortent comme une exception à cette dynamique puisqu’une partie d’entre elles (7 IMF sur 13 dans cette sous-région) témoignent d’un contexte durci lors de cette période, en lien avec le regain épidémique dans la région au dernier trimestre. Cela se matérialise notamment par des difficultés à rencontrer les clients sur le terrain ou en agence et donc à mener les activités de manière générale (collecte et déboursement de prêts).

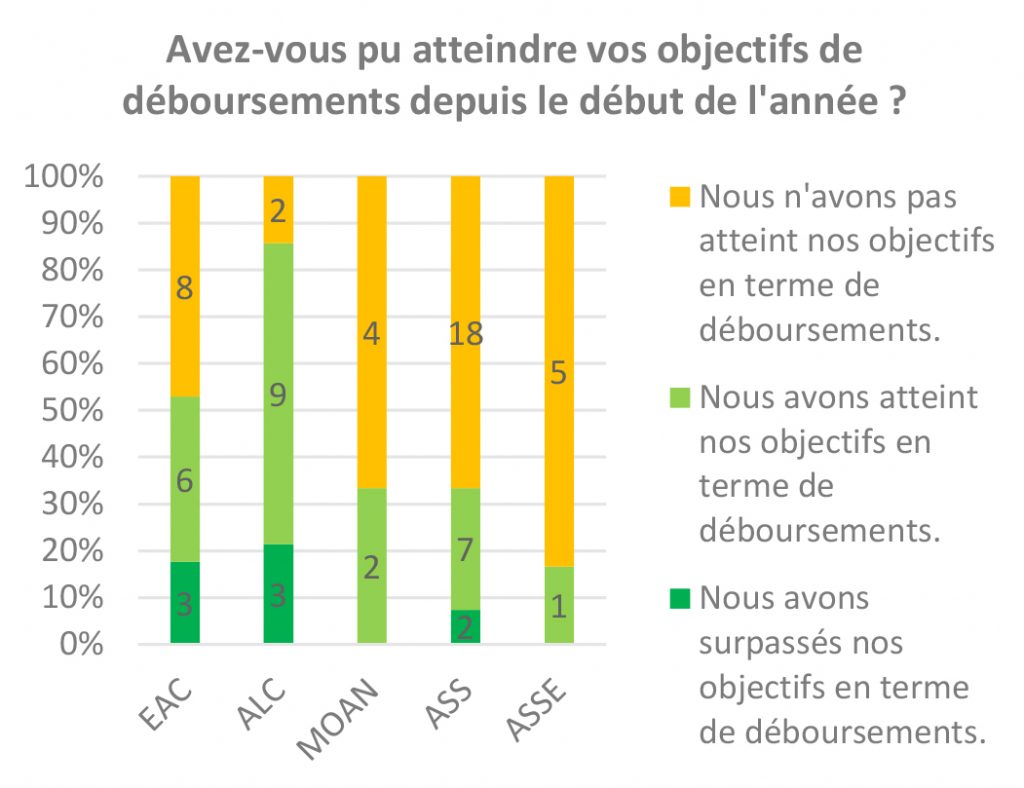

C’est dans ce contexte changeant que les IMF opèrent depuis près de deux ans désormais. Bien que la tendance soit à l’amélioration des conditions, les performances opérationnelles restent inférieures aux prévisions au fur et à mesure des enquêtes : 53% des sondés (37 IMF) indiquent ne pas avoir atteint leurs objectifs de déboursements depuis le début de l’année. Ce phénomène se retrouve globalement dans chaque région, à l’exception de la zone ALC (dont la plupart des partenaires sont situés en Amérique Centrale).

Les faibles niveaux de décaissements sont liés avant tout aux difficultés que connaissent les clients des IMF. Parmi les IMF qui n’ont pas les niveaux de croissance attendus cette année, les deux raisons les plus avancées (respectivement 54% et 49%) sont le profil de risque détérioré de la clientèle et la réticence des clients à prendre de nouveaux prêts. Cette justification se confirme d’ailleurs par le fait que 53% des répondants ont encore un portefeuille à risque plus élevé qu’avant la crise. Cette augmentation du risque persistante et la situation d’une partie des clients des IMF dont les besoins sont faibles, voire inexistants, limite donc les possibilités de développement des IMF.

Les faibles niveaux de décaissements sont liés avant tout aux difficultés que connaissent les clients des IMF. Parmi les IMF qui n’ont pas les niveaux de croissance attendus cette année, les deux raisons les plus avancées (respectivement 54% et 49%) sont le profil de risque détérioré de la clientèle et la réticence des clients à prendre de nouveaux prêts. Cette justification se confirme d’ailleurs par le fait que 53% des répondants ont encore un portefeuille à risque plus élevé qu’avant la crise. Cette augmentation du risque persistante et la situation d’une partie des clients des IMF dont les besoins sont faibles, voire inexistants, limite donc les possibilités de développement des IMF.

2. La digitalisation reste la grande priorité des institutions de microfinance

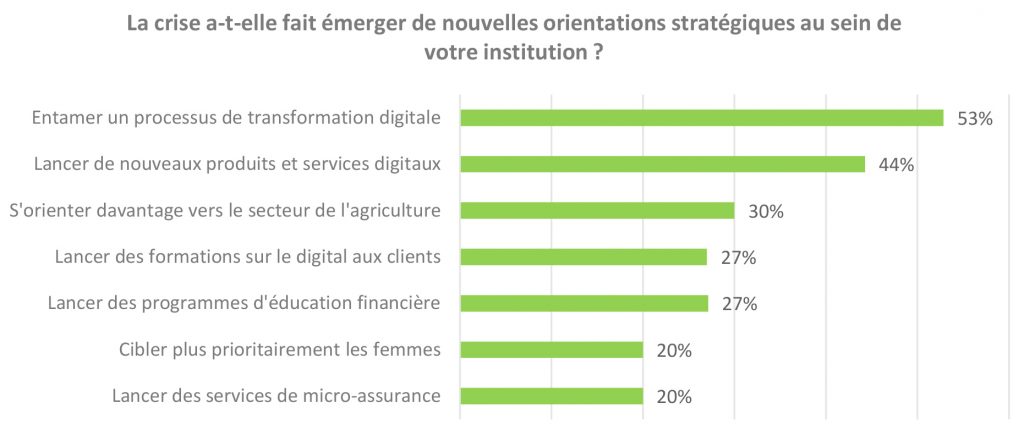

Malgré une reprise économique à la fois progressive et contrastée, la proactivité des IMF pour s’adapter aux enjeux ponctuels et futurs continue de se vérifier au fil des mois. Dès le début de la crise, nous avions remarqué que la crise avait nourri la réflexion autour de sujets stratégiques. En fin d’année 2021, 47% des IMF confirment que les pistes importantes de travail pour les années à venir ont émergé avec la crise. Surtout, les thématiques les plus mentionnées au début de la pandémie (développement de produits pour l’agriculture, adaptation de l’offre, digitalisation) sont toujours au cœur des orientations que devraient prendre les institutions partenaires.

La mise en place de solutions digitales (internes et externes) ressort comme l’axe de développement principal. La digitalisation est en effet incontournable pour pallier les difficultés de contact direct avec les emprunteurs, sujet mis en exergue dès le début de la pandémie. Nous notons d’ailleurs que l’attrait pour le digital se retrouve dans toutes les régions mais qu’il est plus ou moins prononcé en fonction de la taille des IMF : 69% (9 IMF) des institutions de Tiers 1 (3) pensent lancer des nouveaux produits et service digitaux alors que cela ne concerne que 47% (15 IMF) des Tiers 2 et 24% (5 IMF) des Tiers 3.

Les autres axes stratégiques mentionnés le sont dans une moindre mesure. Cependant, 30% des répondants prévoient de s’orienter davantage vers le secteur de l’agriculture. Les réponses à ce sujet ne font pas ressortir de corrélation marquée que ce soit en termes de taille des IMF ou de localisation ; seule la région ASSE montre un intérêt particulier (67%). Cette piste fait écho aux témoignages que nous avions récoltés il y a un an et demi : ce secteur était alors apparu comme l’un des moins touchés par la crise de la Covid-19. Cette intention de plus investir dans le secteur agricole est particulièrement positive tant ce secteur représente à la fois un enjeu économique, social et environnemental pour les années à venir.

Enfin, un autre point saillant parmi les réponses de nos partenaires est la formation et la sensibilisation des clients sur différentes thématiques : l’usage des solutions digitales (27%), l’éducation financière (27%), la santé (11%) ou la protection de l’environnement (11%). Si ces sujets sont moins plébiscités, ils sont en lien avec les axes de développement des IMF mentionnés ci-dessus et mettent en avant la nécessité d’accompagner les clients pour qu’ils s’adaptent à ces changements.

3. La capacité de mise en œuvre de ces stratégies varie en fonction de la taille des IMF

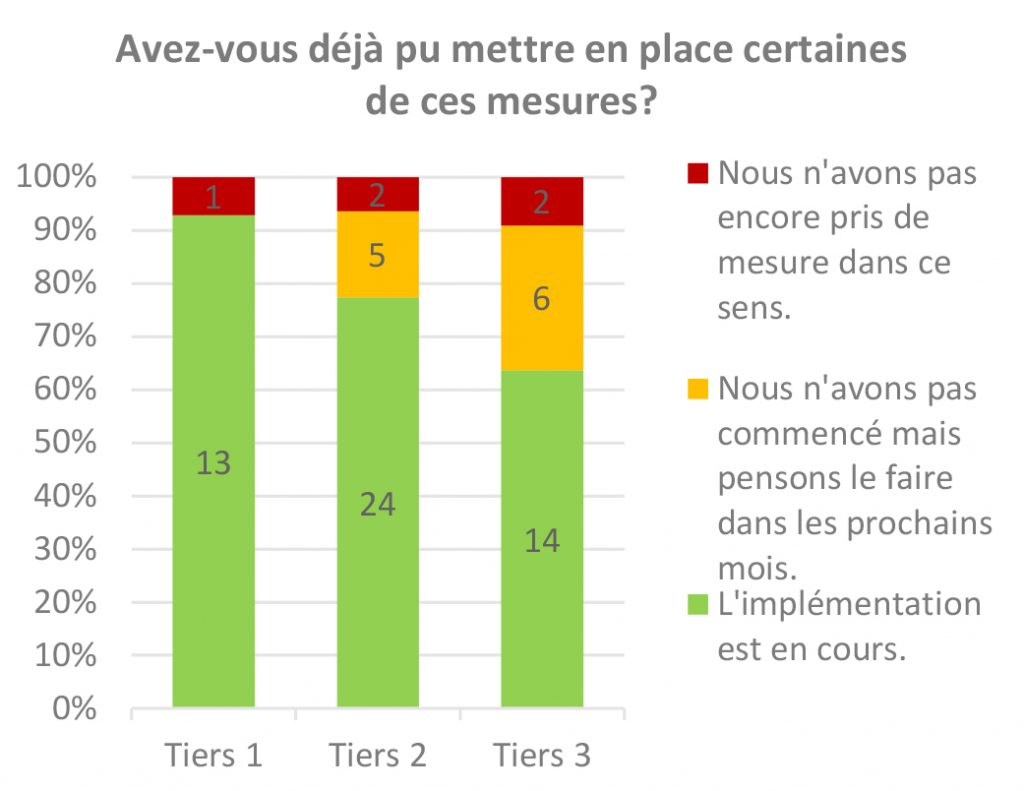

Nous notons que 76% des IMF ont déjà démarré la mise en place de mesures en lien avec ces axes stratégiques et 16% prévoit de lancer des actions dans ce sens dans les mois à venir. Ainsi, seul 7% de l’échantillon présente des perspectives moins évidentes sur ce point. Un certain décalage dans la mise en place de ces mesures émerge toutefois en fonction de la taille des institutions : les IMF de Tiers 1 ont pour la très vaste majorité (93%) déjà mis en place de telles mesures alors que cette proportion baisse à 77% pour les Tiers 2 et 64% pour les IMF de Tiers 3.

Nous notons que 76% des IMF ont déjà démarré la mise en place de mesures en lien avec ces axes stratégiques et 16% prévoit de lancer des actions dans ce sens dans les mois à venir. Ainsi, seul 7% de l’échantillon présente des perspectives moins évidentes sur ce point. Un certain décalage dans la mise en place de ces mesures émerge toutefois en fonction de la taille des institutions : les IMF de Tiers 1 ont pour la très vaste majorité (93%) déjà mis en place de telles mesures alors que cette proportion baisse à 77% pour les Tiers 2 et 64% pour les IMF de Tiers 3.

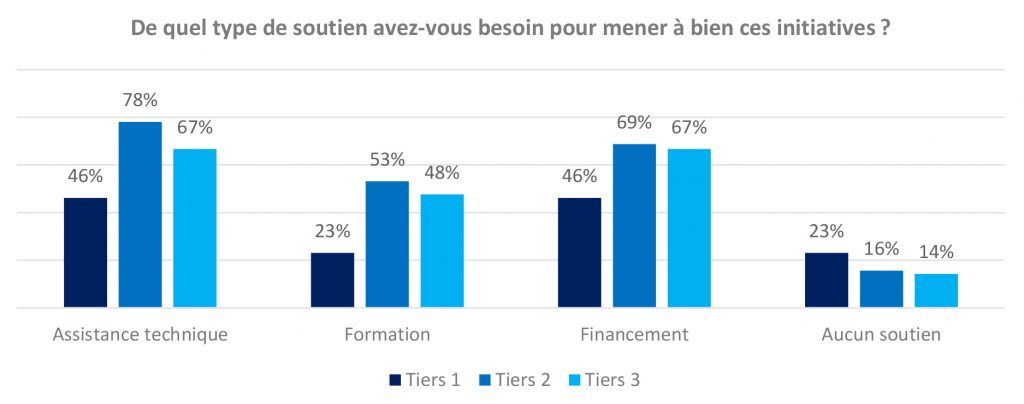

Ces différences par taille d’IMF (que nous constations déjà dans des travaux de 2020 sur les conséquences directes de la crise sur les IMF (4)) se retrouvent aussi sur le niveau du soutien attendu de la part des parties prenantes externes (investisseurs, donateurs, etc.). Alors que l’assistance technique (69% des réponses) et le financement dédié (66%) sont les deux composantes qui ressortent le plus pour avancer sur ces thématiques, elles sont bien plus sollicitées par les IMF de Tiers 2 et 3. De même, les IMF de la zone EAC sont les seuls à marquer une certaine indépendance à ce sujet, un tiers des répondants de la zone ne soulignant aucun besoin de soutien.

Les IMF de plus grande taille paraissent donc plus armées et autonomes après la crise pour relever leurs prochains défis, comme elles le furent au pic de la crise. En parallèle, même si c’est dans une moindre mesure, une partie de celles de plus petite taille confirme également des orientations fortes pour les années à venir. Malgré des moyens moins importants, elles n’en sont donc toutefois pas moins ambitieuses.

___________________________________________________