Newsletters

La Fondation Grameen Crédit Agricole publie sa Newsletter N. 43 qui met en avant les engagements auprès de ses partenaires et l’impact de ses actions sur le terrain.

Dans cette édition de la Newsletter, vous découvrirez également un mot de la part de notre nouvelle DG Véronique Faujour, un article sur un investissement dans la filière cacao durable aux Philippines, un autre sur l'inclusion financière des réfugiés en Ouganda, ainsi que le témoignage d’une Banquière Solidaire de CACEIS Bank qui a réalisé une mission terrain au Kosovo.

Publications

Covid-19 : Evolution de la crise dans certains de nos pays d’intervention

Depuis le début de la pandémie, la Fondation Grameen Crédit Agricole suit l’évolution de la crise sanitaire dans ses pays d’intervention afin de mieux comprendre ses effets sur les institutions de microfinance soutenues et leurs clients. Après Covid-19 : l’impact de la crise sur la microfinance, cette nouvelle publication compile les données et les analyses de certains pays où la Fondation intervient, avec une analyse des outils de mesure accessibles, quantitatifs et qualitatifs.

Notre dispositif d'assistance technique

En 2020, avec l’aide méthodologique du cabinet Cerise, organisme indépendant, nous avons souhaité mener une évaluation approfondie de notre assistance technique : procédures internes, modalités d’intervention, implication des organisations bénéficiaires, choix du prestataire, reporting, suivi post-mission etc. À travers ce rapport, nous rendons compte de ce travail en partageant notre expérience avec toutes celles et ceux qui contribuent à la consolidation du secteur de la finance inclusive.

L'impact de la crise sur les institutions de microfinance

La pandémie de Covid-19 a touché toutes les économies en impactant particulièrement les économies fragiles et les populations les plus vulnérables. La Fondation Grameen Crédit Agricole, ADA et Inpulse se sont intéressés aux effets sans précédent de cette crise planétaire sur les institutions de microfinance.

Découvrez à travers cette publication les résultats de ces études.

LA FONDATION GRAMEEN CRÉDIT AGRICOLE PUBLIE SON 1ER RAPPORT D’IMPACT

Afin de mieux comprendre et de partager les résultats de son action, la Fondation Grameen Crédit Agricole publie son premier Rapport d’impact, une évaluation financière et extra-financière, établie sur la base de données d’activité de 2019. L’évaluation d’impact a été réalisée avec CERISE, cabinet indépendant expert en mesure d’impact et de performance sociale.

Plan stratégique 2019 - 2022

Le Plan stratégique 2019-2022 de la Fondation Grameen Crédit Agricole ancre le positionnement de celle-ci autour de trois axes prioritaires : consolider son expertise et son offre en faveur de la microfinance, renforcer la résilience des économies rurales et promouvoir l'impact social dans le secteur financier. Les trois axes proposés s’appuient sur des points forts de la Fondation et sur des axes stratégiques qui visent à renforcer son positionnement, accroître son impact et équilibrer son modèle économique.

Prises de Parole : Plaidoyers pour une économie plus inclusive et durable 2018-2020

Pour valoriser les bonnes pratiques et contribuer au plaidoyer du secteur, la Fondation partage son expérience au travers de diverses publications, organise des évènements et des échanges avec d’autres acteurs clés de la finance inclusive. C’est ainsi que la Fondation a décidé de partager ses principales prises de parole depuis 2018 dans cette nouvelle publication « Prises de parole : Plaidoyers pour une économie plus inclusive et durable ».

Banquiers solidaires by CA 2018-2020

Lancé par la Fondation Grameen Crédit Agricole et Crédit Agricole SA, Banquiers Solidaires est un dispositif de volontariat de compétences pour l’ensemble des collaborateurs du groupe rédit Agricole en faveur des organisations soutenues par la Fondation. Les missions Banquiers solidaires ont porté sur plusieurs thématiques entre 2018 et 2020. La liste présentée dans ce dossier n'est pas exhaustive mais reprend toutes les thématiques des missions.

Rapport annuel 2023

Rapport annuel 2023

Rapport annuel 2022

Rapport Annuel 2021

En 2021, nous pensions sortir des effets de la crise sanitaire. Il n’en fut rien. Dans ce contexte, nos partenaires ont démontré encore leur résilience. Grâce à la digitalisation, à la coordination entre les acteurs et à leur capacité à innover, les institutions de microfinance et entreprises sociales ont su résister et se renforcer alors que la Fondation a encore démontré l’utilité de son activité en soutenant 81 partenaires dans 37 pays dans le monde.

Rapport Annuel 2020

La crise déclenchés par la Covid-19 a été la plus brutale que nous ayons connue depuis la création de la Fondation Grameen Crédit Agricole. Elle a éprouvé nos fondamentaux et nous a forcé à nous adapter en un temps record. Mais cette année exceptionnelle aura permis aussi à la Fondation d’illustrer sa place particulière au coeur du secteur de la microfinance et de l’entrepreneuriat à impact.

Rapport Annuel 2019

Pour la troisième année consécutive, la Fondation a connu une croissance dynamique de son activité : l'encours a atteint 96 millions d'euros au profit de 75 institutions de microfinance et 12 entreprises sociales dans 39 pays. L'entreprenariat féminin et le développement des économies rurales sont au cœur de l'action de la Fondation : 85% des clients des institutions financées sont des femmes et 78% vivent en milieu rural.

Rapport Annuel 2018

La mission de la Fondation Grameen Crédit Agricole est de lutter contre la pauvreté en promouvant l’entrepreneuriat à impact social. Nous finançons et proposons de l’assistance technique à des institutions de microfinance (IMF) afin qu’elles puissent elles-mêmes financer des activités génératrices de revenus aux millions de bénéficiaires avec lesquelles elles travaillent. Nous sommes également actionnaires actifs d’entreprises dites « social business » essentiellement dans le domaine de l’agro-transformation et des services financiers.

Rapport Annuel 2017

Chaque jour, l’idée d’une finance responsable progresse. L’ambition d’une économie mieux partagée, plus accessible n’est pas un vœu pieux mais devient un engagement concret, un mouvement en action. Spécialiste de la microfinance en milieu rural et des investissements socialement responsables, la Fondation Grameen Crédit Agricole porte sa part de ce qui s’annonce aujourd’hui comme une transition financière majeure.

Rapport Annuel 2016

La finance est inclusive quand elle oeuvre pour le bien commun en favorisant le développement des territoires, l’intégration sociale, le développement durable, la protection des intérêts du client, le développement économique créateur d’emplois et de valeur, ainsi que l’innovation sociale et l’entrepreneuriat.

Rapport Annuel 2015

L’année 2015 a tenu ses promesses : en septembre, l’Assemblée générale des Nations Unies a approuvé les 17 Objectifs du Développement Durable qui constituent la nouvelle feuille de route des gouvernements, des organisations internationales, des entreprises et de la société civile pour éradiquer la pauvreté et la malnutrition à l’horizon 2030 ; en décembre la COP 21 a adopté par consensus l’Accord de Paris qui fixe les engagements des Etats pour maintenir nettement en dessous de 2° le réchauffement climatique.

Rapport Annuel 2014

Le rapport Findex 2014 de la Banque Mondiale1 révèle que 2 milliards d’adultes dans le monde restent privés de tout accès à des services financiers formels, qu’il s’agisse de crédit, d’épargne, d’assurance ou de paiement.Bien que ce chiffre soit en forte diminution de 20% par rapport à celui de l’enquête similaire réalisée en 2011, il montre l’étendue de l’exclusion financière qui frappe principalement les pays en développement.

Rapport Annuel 2013

A l’approche de l’échéance de 2015 pour l’atteinte des Objectifs du Millénaire pour le Développement (OMD), les estimations produites par la Banque Mondiale confirment que l’objectif de réduction de la pauvreté de moitié a été atteint 5 ans avant le terme de 2015 : dans les pays en développement, 47% de la population vivait avec moins de 1,25 dollar par jour en 1990, en 2010 ce taux s’est abaissé à 22%.

Rapport Annuel 2012

Après une période de croissance rapide jusqu’en 2010, la microfinance semble aujourd’hui marquer le pas. L’étude réalisée par la Campagne du sommet mondial du microcrédit révèle que le nombre de personnes bénéficiant de microcrédits dans le monde a baissé pour la 1ère fois en 2011, passant de 205 millions en 2010 à 195 millions en 2011.

Rapport Annuel 2011

L’année 2011 aura été caractérisée par la montée des critiques adressées à la microfinance, accusée de ne pas respecter la mission sociale qui avait présidé à son inspiration initiale, voire de recourir à des taux d’intérêt et à des méthodes de recouvrement que ne renieraient pas les usuriers contre lesquels elle prétend lutter.

Rapport Annuel 2010

Selon les chiffres les plus récents de la Campagne pour le Sommet du Microcrédit1 , 190 millions d’emprunteurs bénéficient d’un microcrédit. Parmi ces emprunteurs, 128 millions étaient au dessous du seuil de pauvreté au moment de leur 1er microcrédit et plus de 80% de ces emprunteurs pauvres sont des femmes.

Rapport Annuel 2009

C’est un grand honneur et un grand bonheur pour moi de présenter le premier rapport annuel de notre Fondation Grameen Crédit Agricole, née de la volonté commune du Professeur Yunus, fondateur de la Grameen Bank, Prix Nobel de la Paix 2006, et des dirigeants du Groupe Crédit Agricole. Cette volonté commune s’ancre dans un socle de valeurs partagées entre Grameen, pionnier du microcrédit, et le Crédit Agricole, né au 19ème siècle du mouvement coopératif paysan.

Rapport annuel 2023

Rapport Annuel FIR 2021

Le FIR, exclusivement réservé aux entités du groupe Crédit Agricole, permet d’investir dans le financement des institutions de microfinance rurales qui servent des populations traditionnellement exclues du secteur bancaire dans les pays émergents. À ce jour, le FIR a enregistré les souscriptions de 21 Caisses régionales, d’Amundi et de CA Assurances.

Rapport Annuel FIR 2020

Au 31 décembre 2020, le FIR enregistre des souscriptions de 21 Caisses régionales, Amundi et CA Assurances pour un montant de 9,75 millions d'euros qui ont permis de soutenir 5 institutions de microfinance qui soutiennent près de 80 000 personnes à faibles revenus en Afrique, en Asie et en Europe. En 2020, avec la crise Covid-19, un suivi rapproché a été effectué auprès des organisations financées par le FIR pour adapter le soutien à chaque organisation.

Rapport Annuel FIR 2019

Le Fonds pour la Finance Inclusive en milieu Rural (FIR) offre la possibilité aux Caisses Régionales et aux entités du groupe Crédit Agricole d’investir dans le financement des institutions de microfinance qui opèrent en milieu rural dans les pays émergents. Le groupe Crédit Agricole renforce ainsi son soutien aux institutions qui financent des activités génératrices de revenus au profit des populations rurales traditionnellement exclues du secteur bancaire.

Rapport Annuel FIR 2018

Lancé par la Fondation GCA, CA Indosuez Wealth (Asset Management) et CACEIS Bank Luxembourg Branch, le Fonds pour la Finance Inclusive en milieu Rural (FIR) vise à soutenir les institutions de microfinance en zones rurales qui servent des populations traditionnellement exclues du secteur bancaire.

Baromètre de la Finance à Impact 2021

Avec pour thème « financer les transitions sociales et environnementales », la première édition du Baromètre de la Finance à Impact présente les chiffres clés du secteur et les leviers pour le développement d’une finance inclusive au service des populations et de l'environnement.

Baromètre de la Microfinance 2019

En dépit de ses bons résultats au cours des dernières années, la microfinance apparaît parfois comme incomprise ou mal perçue par une partie de l’opinion publique. Aujourd’hui, pour son 10e anniversaire, le Baromètre de la Microfinance (BMF) propose de considérer la microfinance comme une dimension à part entière des politiques de développement et comme un secteur pionnier de la finance responsable. Afin de cerner ses enjeux, éclairons son histoire.

Baromètre de la Microfinance 2018

Rentabilité : indispensable à la microfinance, cette notion est pourtant complexe à appréhender dans un secteur qui a pour raison d’être l’impact social. La microfinance doit-elle être rentable ? Si oui, peut-elle l’être en restant socialement responsable ? Peut-elle rester fidèle à ses aspirations et contribuer, par l’inclusion financière, à la sortie de la pauvreté de près de 2 milliards de personnes n’ayant pas accès aux services bancaires ?

Baromètre de la Microfinance 2017

Difficile de rendre compte de l’état de la microfinance dans le monde, tant les institutions spécialisées sont diverses dans leur nature juridique, leur taille, leur offre de services, leur modèle d’affaires et le contexte dans lequel elles opèrent.

Baromètre de la Microfinance 2016

Le secteur de la microfinance continue sur sa croissance à deux chiffres. En effet, les chiffres globaux témoignent d’un développement significatif avec un portefeuille de 87 milliards de dollars et 111 millions de clients en 2014 ainsi qu’une croissance estimée pour 2015 de 10% d’encours et 15,8% d’emprunteurs.

Baromètre de la Microfinance 2015

Entre 2010, année de la première édition de notre Baromètre et 2014, plus de 700 millions de personnes sont devenus titulaires d’un compte bancaire dans une institution financière ou utilisateurs d’un compte d’argent mobile, faisant baisser le nombre de personnes adultes non bancarisées à 2 milliards aujourd’hui. C’est ce que montre la nouvelle étude Global Findex de la Banque mondiale, publiée en avril 2015.

Baromètre de la Microfinance 2014

Depuis les premières expériences de microcrédit il y a 40 ans, le secteur de la microfinance a connu une forte croissance. Aujourd’hui près de 100 millions de clients sont servis dans le monde par plusieurs milliers d’institutions de microfinance. Ce rapide développement positionne la microfinance comme un instrument majeur d’inclusion financière, même si le secteur a connu des crises qui appellent à la mise en œuvre de modèles économiques plus responsables pour assurer la pérennité de sa mission.

Baromètre de la Microfinance 2013

Environ un cinquième de la population mondiale vit dans la pauvreté. Le compte à rebours vers l’échéance de la réalisation des Objectifs du Millénaire pour le développement (OMD) a démarré, et les réflexions sur l’agenda post-2015 font l’objet de consultations à l’échelle mondiale. Dans ce contexte, mener une réflexion sur le potentiel de la microfinance s’avère particulièrement opportun.

Baromètre de la Microfinance 2012

Depuis son émergence il y a 30 ans, la microfinance a connu des années fastes marquées par une croissance très forte, un écho important auprès des professionnels du développement et dans l’opinion publique et l’attribution, en 2006, du prix Nobel de la paix à Muhammad Yunus, le concepteur du microcrédit.

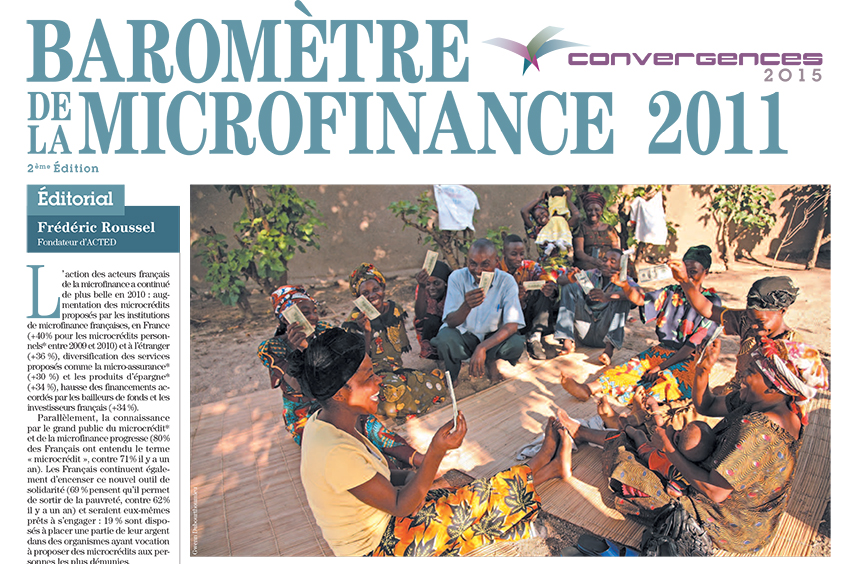

Baromètre de la Microfinance 2011

L’action des acteurs français de la microfinance a continué de plus belle en 2010 : augmentation des microcrédits proposés par les institutions de microfinance françaises, en France (+40% pour les microcrédits personnels entre 2009 et 2010) et à l’étranger (+36 %), diversification des services proposés comme la microassurance (+30 %) et les produits d’épargne (+34 %), hausse des financements accordés par les bailleurs de fonds et les investisseurs français (+34 %).

Baromètre de la Microfinance 2010

La microfinance est le moyen de mettre des systèmes financiers au service des pauvres n’ayant pas accès aux institutions financières classiques. Les pauvres constituent la vaste majorité de la population dans la plupart des pays en développement.

Livre Blanc Social Business

La Fondation a publié « Social business, vers un entrepreneuriat de l'utilité sociale », qui tire les enseignements de ses 8 années d'investissements dans les entreprises sociales. De nombreux obstacles à surmonter sont mis ici en lumière ainsi que 7 propositions concrètes pour améliorer l’efficacité du social business. De l’identification des facteurs de succès à la structuration de la performance sociale, la Fondation présente une approche économique singulière.

Le livret des 10 ans

Il y a 10 ans, la Fondation a été créée par le Crédit Agricole et le Pr. Yunus, précurseur de la microfinance et Prix Nobel de la Paix. Il y a 10 ans, aux côtés des acteurs qui oeuvrent chaque jour sur le terrain, la Fondation s'est engagée pour contribuer à construire une économie mieux partagée. L’anniversaire de la Fondation rappelle les conditions de cet engagement : ne craindre aucun défi, ne délaisser aucun territoire et n’abandonner personne au bord du chemin.

Principes clés pour protéger les institutions de microfinance et leurs clients dans la crise COVID-19

Alors que la crise sanitaire du COVID-19 bat son plein, un groupe de Véhicules d’Investissement en Microfinance (VIM) et de parties prenantes de la microfinance s'est réuni en avril 2020, à l'initiative de la Fondation Grameen Crédit Agricole, pour échanger leurs points de vue sur la situation et élaborer un engagement commun afin d’orienter leur réponse à la crise de manière responsable et concertée.

LES ORGANISATIONS SIGNATAIRES RENDENT COMPTE DE LA MISE EN OEUVRE DE L’ENGAGEMENT COVID-19 ET DES ENSEIGNEMENTS TIRÉS

La Fondation a publié un article "Les organisations signataires rendent compte de la mise en oeuvre de l'engagement Covid-19 et des enseignements tirés". En signant l'engagement sur les principes clés pour protéger les institutions de microfinance (IMF) et leurs clients face à la pandémie de la COVID-19 (l’Engagement), 30 signataires se sont engagés à respecter 10 principes clés. Six mois après la signature de l'Engagement, un groupe de travail constitué de 7 de ses signataires tire les leçons de la mise en oeuvre de ses principes. Comment ont-ils été appliqués ? Quels ont été les principaux défis affrontés ? Quelles leçons peuvent déjà être tirées pour mieux affronter la pandémie et être à la hauteur de notre engagement dans les mois à venir?

L'ENTREPRISE A CAPITAL COOPÉRATIF, UN MODÈLE POUR LE « MONDE D’APRÈS »

La Fondation a publié « L'entreprise à capital coopératif, un modèle pour le "monde d’après" », une tribune écrite par Eric Campos et Bagoré Bathily qui soumet l'idée d'un modèle d'entreprise socialement différent : l'entreprise à capital coopératif. Le choc planétaire de 2020 montre l’absolue nécessité de repenser notre système économique.

GCAF Refugee market assessment Jordan

The Swedish International Development Cooperation Agency (Sida) is a government agency working on

behalf of the Swedish parliament and government, with the mission to reduce poverty in the world.

Through its work and in cooperation with others, Sida contributes to implementing Sweden’s Policy for

Global Development. The goal of Sweden's international aid work is to improve the living conditions of

people living in poverty and under oppression.

GCAF Refugee market assessment Ouganda

Initiated in 2008 by the Groupe Crédit Agricole, in partnership with Prof. Muhammad Yunus, Founder of the Grameen Bank and Peace Nobel Price 2006, the Grameen Crédit Agricole Foundation (GCAF) aims at contributing to the fight against poverty in developing countries by financing microfinance institutions and social business enterprises. It provides loans, equity, guaranties and technical assistance to its partners.

SAM Magazine 2017

Le Ministère des Affaires Etrangères et Européennes (MAEE) appuie activement ADA dans sa mission de support à la finance inclusive et est le principal soutien de la Semaine Africaine de la Microfinance (SAM). Le ministre Romain Schneider répond à nos questions sur l’action du Luxembourg dans le domaine de la microfinance et son implication dans la SAM.