Crise Covid-19 : Des nouvelles opportunités pour les institutions de microfinance

ADA(1), Inpulse(2) et la Fondation Grameen Crédit Agricole s’associent pour suivre et analyser de près les effets de la crise COVID-19 chez leurs partenaires dans le monde. Ce suivi se fera périodiquement tout au long de l’année 2020 dans le but d’évaluer l’évolution des effets de la crise ainsi que les besoins financiers et les mesures d’adaptation mises en oeuvre par nos partenaires. Avec cette analyse régulière et approfondie, nous espérons contribuer, à notre niveau, à la construction de stratégies et de solutions adaptées aux besoins de nos parties prenantes, ainsi qu’à la diffusion et à l’échange d’informations entre les différents acteurs du secteur pour la recherche commune de solutions globales et systématiques.

Cet article est rédigé à partir des réponses fournies entre le 18 et le 27 mai 2020 par 110 partenaires présents dans 47 pays répartis entre l’Europe, l’Afrique, l’Asie et l’Amérique latine, 5 régions (3) et 13 sous-régions du monde(4). Dans notre analyse, nous nous sommes intéressés aux très petites IMF (46 %), avec moins de 5 millions de dollars d’actifs (Tier 3), aux IMF de taille moyenne (47 %), avec un montant d’actifs compris entre 5 et 50 millions de dollars (Tier 2) et aux IMF de taille supérieure (plus de 50 millions d’actifs, Tier 1) à hauteur de 7%.(5)

En résumé

La période actuelle ne laisse aucune IMF ou région du monde indifférente. La crise liée au COVID-19 a frappé la plupart des métiers de la microfinance en son cœur. L’ensemble des institutions sondées font face à des problématiques communes en raison de la crise : difficultés pour les déboursements, le recouvrement et la rencontre des clients, entre autres. Ces activités profondément opérationnelles, très liées au contact client et à la rencontre, ont des conséquences financières pour les IMF. La gestion du portefeuille et de son risque sont les défis à court terme que pose la crise d’après plus de 80% de nos partenaires.

Cependant, des différences régionales marquées ressortent de ces travaux. La crise sanitaire, en perpétuelle évolution, n’a pas les mêmes conséquences sur toutes les régions du monde, et la même intensité. Du côté des opérations par exemple, les difficultés ou l’impossibilité de récolter l’épargne n’est pas une problématique pour tout le monde. Cela concerne 55% des IMF d’Afrique Subsaharienne sondées et 60% de celles en Asie du Sud, alors que le sujet n’est que très peu ou pas évoqué dans les autres zones. Cela dépend notamment de la constitution du marché local, et de la capacité pour les institutions à proposer ce produit à leurs clients, en fonction des législations en vigueur. Sur les contraintes que pose la crise, nous remarquons qu’une forte proportion d’IMF d’Amérique Latine et Centrale ainsi que d’Asie Centrale et de la zone MENA témoignent d’une difficulté pour les employés à se déplacer ou rencontrer les clients dans les agences, contrairement aux IMF d’Asie du Sud-Est ou d’Afrique Subsaharienne.

Le portefeuille a risque est également impacté de manière diverse en fonction des zones. Ainsi, seulement 17% des IMF d’Asie Centrale et d’Europe et d’Amérique Centrale et Latine constatent un PAR 30 + R qui a plus que doublé, alors que cela concerne 41% des IMF en Afrique Subsaharienne, 27% de celles d’Asie du Sud et 33% de celles de la zone MENA. Ces régions ne sont pas en reste cependant, puis qu’elles témoignent tout de même d’un PAR 30+R en hausse. Ainsi, au niveau global, 80% des sondés indiquent une détérioration de la qualité du portefeuille, qui représente donc un challenge pour l’ensemble des IMF à court et moyen-terme.

Pour répondre à ces problématiques, les besoins des IMF varient également. Alors que 60% des sondés expriment des besoins supplémentaires en financement, cela est moins le cas pour la zone Europe et Aise Centrale. En effet, 57% des IMF de cette zone indiquent ne pas avoir de besoins additionnels, et 22% considèrent que leurs besoins ont baissé. En revanche, ce sont environ 30% des institutions des régions MENA, Afrique Subsaharienne et Amérique Latine et Centrale qui voient leurs besoins de financements être 20% et 50% au-dessus de ce qu’ils avaient envisagé.

Les informations récoltées témoignent en revanche de la proactivité des IMF face à la crise. A travers le monde, celles-ci ont multiplié les ajustements pour s’adapter à la crise. Entre comités dédiés, plans de continuité et discussions entre toutes les parties prenantes, les institutions ont choisi de ne pas rester muettes face aux conséquences de la crise. Enfin, au-delà des difficultés conjoncturelles, les réflexions menées par la plupart de nos partenaires s’orientent également vers de nouvelles opportunités pour le futur, avec par exemple le ciblage de nouveaux marchés ou le développement de nouveaux produits. Cela pourrait contribuer à l’avenir à une plus grande flexibilité de nos partenaires, bien que cela reste à confirmer.

L’impact de la crise du COVID-19 sur le secteur de la microfinance : le regard de différentes IMF à travers le monde

La rigueur des mesures de confinement est toujours variable selon les pays. 44% des répondants ont indiqué que dans leur pays, un confinement presque total et une restriction de la circulation sont en vigueur. 46 % de nos partenaires, principalement ceux situés en Afrique Subsaharienne et en Amérique Latine et Centrale, ont fait état d’un confinement limité et de restriction partielle de leurs déplacements. Enfin, seulement 10 % des partenaires, principalement situés en Amérique latine, ont déclaré qu’il n’y a pas ou très peu de mesures de confinement. Le contexte de chaque région est différent et largement, ou totalement, déterminé par les actions établies par les autorités gouvernementales sur place. Alors que l’Europe et l’Asie Centrale semblent présenter une plus grande uniformité dans les mesures de confinement, la situation n’est pas la même en Amérique latine où des mesures de confinement restrictives ont été établies dans certains pays tandis que dans d’autres, ce type de mesure n’a pas encore été envisagé.

Un autre aspect important à considérer est le fait que le développement de la pandémie a été progressif dans les différentes régions du monde. Fin 2019, le virus était largement répandu en Chine. En mars il avait été contrôlé en Asie, alors qu’au même moment, l’Europe devenait le nouvel épicentre de la pandémie et l’Organisation mondiale de la santé (OMS) déclarait le virus comme « pandémie mondiale »(6). Actuellement, l’Amérique et l’Afrique sont fortement touchées. L’évolution de la pandémie dans les différentes régions du monde détermine également de manière significative le type de réponses apportées par nos partenaires, leur niveau d’affectation et très certainement l’évolution de certains de leurs indicateurs les plus pertinents. Tendances auxquelles nous prêterons attention dans nos prochaines enquêtes et analyses.

La crise du COVID-19 a provoqué un net ralentissement, voire une impossibilité de mener à bien les activités essentielles de nos partenaires

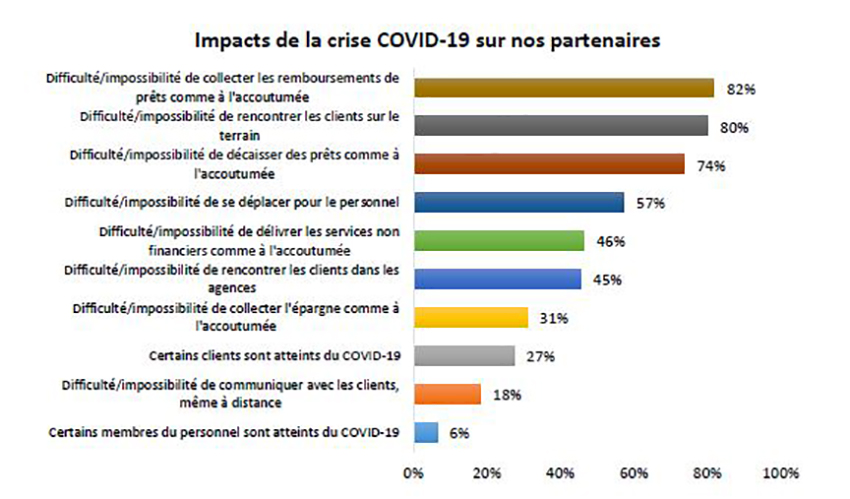

82% de nos partenaires ont déclaré avoir des difficultés ou ne pas pouvoir recouvrir les remboursements des prêts de manière habituelle. Cette difficulté semble avoir des répercussions sur les partenaires de toutes les régions, mais surtout sur ceux des régions MENA (100%), d’Afrique Subsaharienne (85%) et ALC (81%). La deuxième difficulté la plus contraignante, soulignée par 80% de nos partenaires, est l’impossibilité de rencontrer les clients sur le terrain. Les IMF dans la région MENA continuent d’être les plus touchées (100%), suivies par celles situées dans la région EAC (91%) et ALC (81%). La troisième difficulté, manifestée par 74% de nos partenaires, concerne le déboursement de prêts. Cette difficulté est un peu plus exacerbée chez les partenaires situés dans les régions MENA (89% des partenaires de la zone), ALC (81%) et ASS (78%).

En revanche, pour 94% de nos partenaires, la communication avec les clients ne semble pas poser de problème particulier en ces temps. Ceci peut être dû, comme détaillé ci-après, à l’utilisation significative de systèmes digitaux et de technologies numériques pour la communication à distance. De même, 94% des IMF ont déclaré que leurs employés n’ont pas été contaminés par le virus du COVID-19, ce qui représente un résultat très satisfaisant des mesures prises au début de la crise par nos partenaires pour la protection de leur personnel(7).

Les IMF ont connu différentes difficultés financières en raison du COVID-19

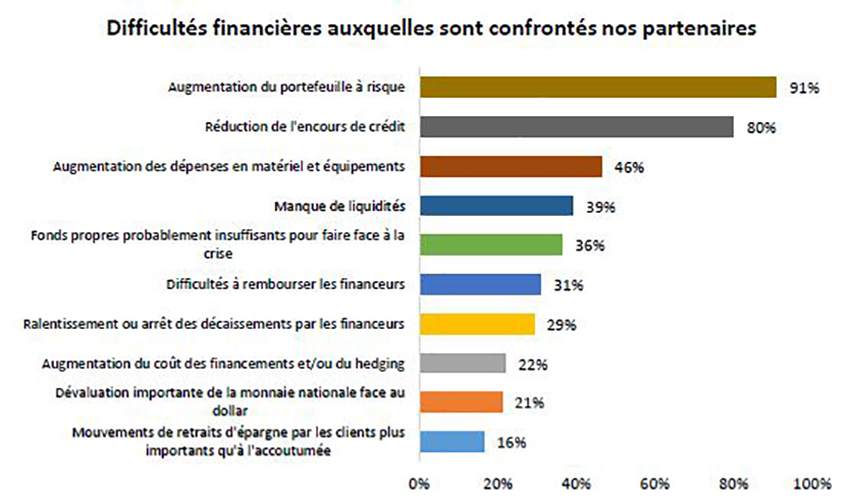

Pour 91% de nos partenaires, l’augmentation du portefeuille à risque est la plus grande difficulté financière à laquelle ils ont dû faire face en raison de la pandémie. Il s’agit d’une difficulté rapportée dans toutes les régions et par les IMF de toutes tailles, mais elle concerne 100% des partenaires situés dans la région MENA, 93% de ceux présents en ASS et en Asie, et 91% et 86% de ceux situés dans les régions EAC et ALC, respectivement. La réduction exceptionnelle du portefeuille est également une grande difficulté pour 80% de nos partenaires. Ce constat est principalement fait pour 93% des IMF situées dans la région ASS et 86% de celles présentes en ALC. L’augmentation du coût des matériaux et des équipements et le manque de liquidités ont été des difficultés rencontrées respectivement par 46% et 39% des partenaires.

« Nous pensons que nous n’aurons peut-être pas suffisamment de fonds pour les décaissements à fin juin si la situation s’améliore sur le terrain » – Partenaire en Asie du Sud

Le PAR 30 est déjà, à ce stade, une préoccupation majeure

80 % de nos partenaires ont indiqué que leur PAR 30 avait augmenté en raison de la crise du COVID-19. En détails, pour 12 % des partenaires, il a été multiplié par deux et pour 25 % des partenaires, le PAR 30 a plus que doublé. Pour 43% des partenaires, il a augmenté sans doubler. Les partenaires situés principalement en Asie, en Amérique et en Asie Centrale et Europe sont ceux qui indiquent que leur PAR 30 a augmenté sans doubler, tandis que la plupart des partenaires en Afrique ont signalé une augmentation du PAR 30 de plus du double, suivis par les partenaires dans la région MENA.

Stratégies d’atténuation de la crise : de la restructuration du crédit à l’utilisation de moyens technologiques

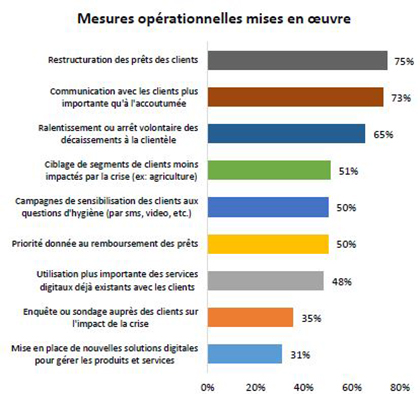

Nos partenaires mettent en oeuvre différentes mesures et opérations financières pour atténuer les effets de la crise et s’y adapter. 75% d’entre eux, principalement ceux situés en Asie (87%), ont entrepris la restructuration des crédits de leurs clients. Également, 65% de nos partenaires ont ralenti ou arrêté le décaissement de prêts. Cette mesure a été principalement mise en oeuvre par des partenaires situés dans la région ALC (78%) et bien moins plébiscitée dans la région MENA (44 %).

« Analyse des demandes de rééchelonnement afin de pouvoir accompagner les clients avec des prêts d’urgence, mais c’est au cas par cas » – Partenaire en Afrique de l’Ouest

Une autre stratégie pertinente est l’orientation des prêts vers des clients dans les secteurs moins touchés par la crise, par exemple l’agriculture. Il s’agit d’une mesure citée par 51% des répondants, principalement ceux situés en Afrique et Asie Centrale. Néanmoins, 50% des sondés disent donner la priorité au remboursement des crédits.

Une autre stratégie pertinente est l’orientation des prêts vers des clients dans les secteurs moins touchés par la crise, par exemple l’agriculture. Il s’agit d’une mesure citée par 51% des répondants, principalement ceux situés en Afrique et Asie Centrale. Néanmoins, 50% des sondés disent donner la priorité au remboursement des crédits.

De plus, la communication avec les clients est une stratégie prioritaire pour nos partenaires. 73% d’entre eux ont amélioré la communication avec les clients en cette période, et 50% ont lancé une campagne de sensibilisation à l’hygiène pour les clients, que ce soit par SMS, par vidéo, etc.

Enfin, notons que la technologie est un outil important pour faire face à la crise. Les partenaires utilisent des solutions numériques existantes (48%) ou de nouvelles solutions (31%) pour la communication avec les clients ainsi que la gestion des produits et services financiers.

« Nous avons l’intention d’améliorer l’utilisation des approches numériques pour la prestation de services, aider les clients à commercialiser leurs produits et à diversifier leurs activités (…) » – Partenaire en Asie du Sud

Stratégies de gestion des ressources humaines : des mesures d’hygiène à l’utilisation des moyens technologiques

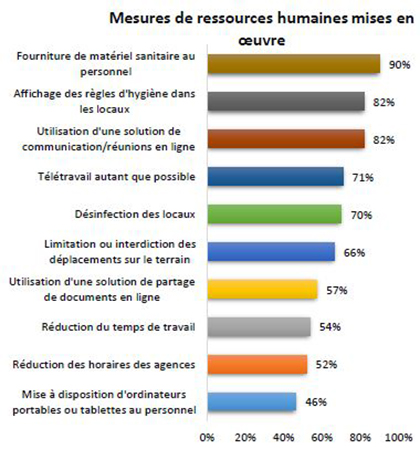

90% des partenaires ont fourni des équipements sanitaires à leur personnel. Les mesures d’hygiène supplémentaires dans les bureaux et de désinfection ont été prises respectivement par 82% et 70% des partenaires sondés. L’organisation des temps de travail et des déplacements sur le terrain est indiquée comme une autre mesure de grande importance pour les IMF, afin de lutter contre la crise sanitaire. 71% des partenaires, principalement ceux situés dans les régions MENA, ALC et Asie, ont mis en oeuvre le télétravail autant que possible. Dans la même optique, 66% des partenaires restreignent ou interdisent les déplacements sur le terrain de leurs équipes. Enfin, 54% des IMF sondées, principalement situées dans la zone MENA et en Amérique, ont réduit les heures de travail et 52% d’entre elles ont baissé les heures de service à la clientèle dans les agences.

L’utilisation du numérique pour maintenir la communication et la possibilité de travailler pour les employés est également pertinente dans un tel contexte d’après nos informations. Ainsi, 82% des IMF utilisent des solutions de réunion virtuelles et 57% utilisent une solution de partage de documents en ligne (principalement celles des régions MENA et ALC). En outre, 46% des sondés ont fourni à leurs employés des ordinateurs portables ou des tablettes (notamment dans la zone MENA, à hauteur de 78 %).

« Nous avons établi deux groupes de communication WhatsApp avec le personnel, un pour parler singhalais et un pour parler tamoul. Ensuite, nous avons eu des communications régulières avec eux pendant le confinement » – Partenaire en Asie du Sud

Mesures de gestion de crise

On peut considérer que nos partenaires ont mis en oeuvre deux grands types de mesures pour gérer la crise COVID-19 de manière pertinente. Le premier groupe de mesures porte sur le développement d’actions internes pour l’analyse et le suivi des effets de la crise : 78% des partenaires ont mis en place un comité de gestion ad hoc de suivi. Ces mesures ont été particulièrement prioritaires pour les partenaires des régions ASS et MENA. 75% des partenaires, principalement ceux situés en Asie et en Afrique Subsaharienne, ont préparé un plan de continuité des activités. 74% des partenaires, plutôt ceux de la région EAC et MENA, ont mis à jour leur plan de liquidité. En outre, 65% des sondés ont réalisé une simulation du scénario le plus défavorable, cette démarche étant davantage mise en place dans la région MENA qu’en Afrique.

Le deuxième groupe de mesures comprend des mesures visant à demander l’appui d’entités tierces. 53 % des partenaires, ceux situés dans la région MENA et ALC notamment, ont demandé un soutien financier aux bailleurs de fonds et à leurs partenaires financiers. 52%, notamment ceux situés dans la région MENA, ont également négocié avec les prêteurs pour arranger le remboursement de leurs prêts. De plus, 37% des partenaires, en particulier ceux situés en Asie et en Afrique subsaharienne, ont demandé un soutien en assistance technique de la part des bailleurs de fonds et des partenaires. Ces trois démarches ont été moins développées par les partenaires situés dans la région EAC, dont la demande d’assistance technique se démarque moins.

30 % de nos partenaires ont déclaré qu’ils n’avaient pas de besoins de financement supplémentaires et 12 % ont indiqué que leurs besoins avaient diminué depuis le début de la crise. Ces réponses proviennent principalement de partenaires situés dans la région EAC.

Au contraire, 58% des partenaires ont indiqué qu’ils auraient besoin de financements pour des montants supérieurs à leurs prévisions. Parmi eux, 28%, principalement ceux situés en Asie et dans la région MENA, ont déclaré qu’ils auraient besoin de fonds supplémentaires, entre 0% et 20% de leur budget. 24%, et plutôt ceux présents dans la région MENA, ont déclaré qu’ils auraient besoin de 20% à 50% de fonds en plus. Enfin, 6% des IMF, en particulier celles situées en Asie, ont déclaré que leurs besoins dépassent 50% des montants prévus.

Perspectives d’avenir : des nouveaux marchés et nouveaux produits

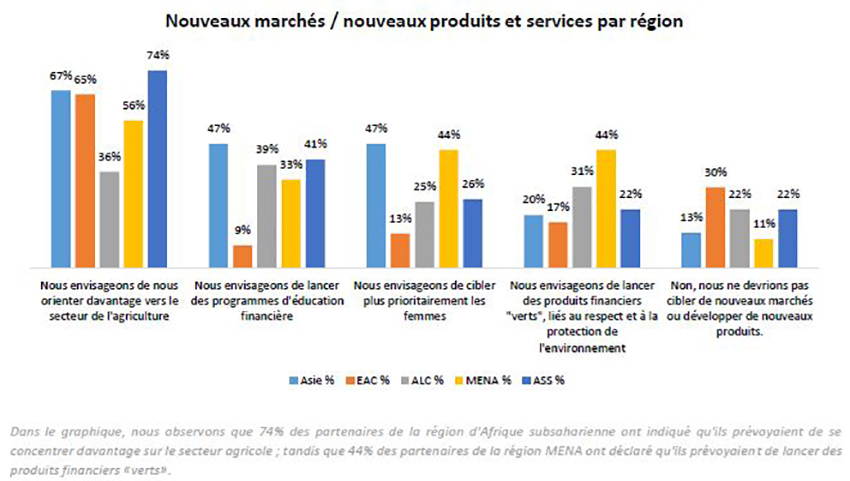

À ce stade, une majorité de nos partenaires (57%), ont exprimé leur intérêt à concentrer davantage leurs activités vers le secteur agricole. Cette hypothèse est particulièrement soulevée par les partenaires des régions Afrique, Asie et EAC. Cela peut être dû à la fois à l’augmentation des besoins des clients dans ce secteur, ou à son identification comme l’un des secteurs d’activité les moins touchés par la crise du COVID-19 (aspects déjà envisagés dans les articles élaborés par Inpulse et la Fondation Grameen Crédit Agricole)(8). Cette hypothèse sera importante à étudier dans nos travaux futurs puisque le secteur agricole représente des enjeux à la fois économiques, sociaux et environnementaux, tels que la concentration d’une partie importante du portefeuille de nos partenaires, mais aussi la création d’emplois dans certains pays et une interaction potentiellement négative avec le changement climatique en cours.

Enfin, d’autre part, 37 % de nos partenaires prévoient de lancer des programmes d’éducation financière et 27 % imaginent se concentrer davantage sur les femmes comme clientes.

« Nous prévoyons de promouvoir l’éducation numérique pour les clientes femme (culture numérique) » – Partenaire en Amérique du Sud

Il s’agit là de secteurs traditionnellement abordés dans le secteur de la microfinance. Mais notons que 25% de nos partenaires ont également manifesté leur intérêt pour le lancement de produits financiers « verts », liés à la protection de l’environnement. Cet intérêt pourrait démontrer la prise de conscience accrue de nos partenaires sur les problèmes environnementaux liés à leurs actions. Nous interrogeons le fait de savoir si cela représente le renforcement de la microfinance verte en raison de la crise du COVID. Enfin, il faudra voir quel type de produits verts nos partenaires cibleraient dans les mois à venir. Ces questions seront pertinentes dans nos prochains travaux.

En revanche, le lancement de produits de micro-assurance liés à l’hygiène, le risque de décès, la santé ou les risques environnementaux ne semble pas pertinent pour nos partenaires. De plus, 22% des sondés indiquent ne pas prévoir de s’orienter vers de nouveaux marchés ou développer de nouveaux produits.

_____________________________________________________________________________

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !