Une reprise sous contraintes opérationnelles et financières

ADA, Inpulse et la Fondation Grameen Crédit Agricole se sont associés pour suivre et analyser les effets de la crise liée au Covid-19 auprès de leurs institutions de microfinance partenaires dans le monde. Ce suivi est réalisé périodiquement et le sera tout au long de l’année 2020 afin d’avoir une meilleure vision de l’évolution de la situation. Avec cette analyse régulière et approfondie, nous espérons contribuer, à notre niveau, à la construction de stratégies et de solutions adaptées aux besoins de nos partenaires, ainsi qu’à la diffusion et à l’échange d’informations entre les différents acteurs du secteur.(1)

En résumé

Cet article est rédigé à partir des réponses fournies entre le 23 juillet et le 06 août 2020 par 91 partenaires présents dans 42 pays, répartis entre l’Europe, l’Afrique, l’Asie et l’Amérique latine (2). Les retours des institutions de microfinance (IMF) permettent de constater l’évolution continue de la crise sanitaire liée au COVID-19. Alors que les mesures de réouverture des pays et de relance de l’économie se sont multipliées pendant le mois de juillet, l’impact sanitaire de la crise est mentionné de manière plus significative par nos partenaires dont les clients et les employés sont finalement aussi directement touchés.

C’est dans ce contexte à la fois incertain et évolutif que les IMF bravent les défis qui se présentent à elles depuis plus d’un trimestre désormais. Les difficultés opérationnelles étant toujours d’actualité, les institutions restent vigilantes sur leur portefeuille et le risque que celui-ci porte, qui semble s’être globalement stabilisé, même si à un niveau beaucoup plus élevé qu’avant la crise. Néanmoins, certains signaux sont encourageants sur d’autres problématiques. Ainsi, la grande majorité des IMF estiment pouvoir survivre à cette crise et sans subir de grands changements stratégiques. Également, il apparait que la question de la liquidité a été plutôt bien gérée depuis le début de la crise.

La bataille menée contre le virus n’est néanmoins pas encore gagnée, et ses répercussions sont particulièrement fortes sur le secteur informel de l’économie. Il ressort que les clients de l’économie informelle sont plus touchés, notamment car ils ne bénéficient finalement pas des mesures d’aide que les Etats peuvent apporter. Les IMF sont cependant sensibles à ces besoins et une partie de nos partenaires envisagent d’apporter des services particuliers pour aider leurs clients à faire face à la crise.

1. Des contraintes opérationnelles toujours présentes pour les IMF

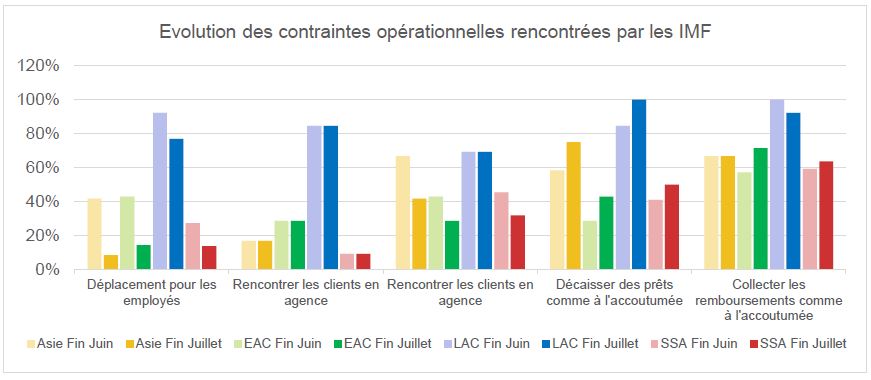

De manière générale, nos partenaires témoignent de nouveaux progrès en termes d’assouplissement des mesures d’endiguement dans leur pays, après les premières relaxations des mesures dans certaines régions du monde en juin (notamment en Europe de l’Est, en Asie Centrale et en Afrique subsaharienne). La comparaison des réponses de nos partenaires ayant répondu à notre sondage sur juillet et juin (3) (graphique ci-dessous) rend compte de cette amélioration concernant les difficultés opérationnelles. Ces résultats sont par ailleurs à l’image des résultats généraux obtenus pour le mois de juillet.

L’ensemble des IMF indiquent une amélioration quant aux possibilités de déplacement pour leur personnel. Cependant cela demeure une contrainte majeure en Amérique Latine et dans les Caraïbes, alors que moins de 20% des IMF dans les autres zones sont concernées. De plus, si la liberté de déplacement s’améliore largement dans ces régions, la rencontre des clients sur le terrain demeure une problématique toujours importante pour plus de 30% des IMF. Enfin, à l’exception de l’Amérique Latine, la rencontre des clients en agence semble être aujourd’hui la solution la moins problématique.

En fait, si l’on peut noter globalement une amélioration du contact avec les clients, dans toutes les régions, collecter les remboursements des prêts ou en décaisser de nouveaux à des niveaux standards de pré-crise demeure très difficile, avec des difficultés rencontrées pour plus de 50% des IMF sondées dans chaque région (respectivement 70% et 66% au global), certaines difficultés étant liées aux contraintes réglementaires nationales ou locales.

« Bien que d’autres IMF recommencent à opérer, nous attendons toujours d’avoir l’autorisation du gouvernement régional » – Partenaire au Myanmar

D’autant plus que les IMF sont encore en pleine activité de restructuration des prêts des clients au mois de juillet (80% des sondés).

« La communication sur le report des échéances constitue un frein sur le remboursement des crédits » – Partenaire au Sénégal

Et alors que nous notons depuis plusieurs mois la singularité de la zone Amérique Latine dans les réponses récoltées dû à un contexte sanitaire COVID-19 particulièrement difficile, les informations obtenues montrent que la situation n’est pas réglée pour autant dans les autres régions.

Et alors que nous notons depuis plusieurs mois la singularité de la zone Amérique Latine dans les réponses récoltées dû à un contexte sanitaire COVID-19 particulièrement difficile, les informations obtenues montrent que la situation n’est pas réglée pour autant dans les autres régions.

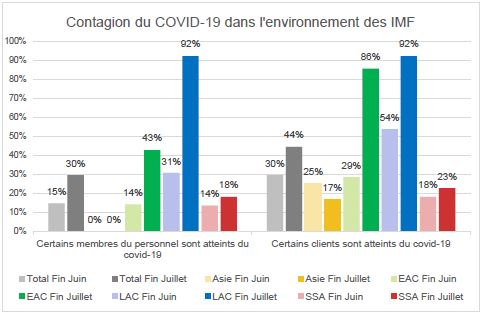

Les doutes quant à un potentiel retour à la normale pour les activités des IMF ne sont effectivement pas levés puisque la crise sanitaire reste la problématique centrale de la période actuelle, et qu’elle persiste. L’actualité de juillet a notamment été marquée par la résurgence ponctuelle de nombre de cas dans certains pays. Ce qui se traduit de manière très significative et pour la première fois dans nos enquêtes par une proportion fortement en hausse de partenaires qui sont touchés par la crise sanitaire, aussi bien parmi leur personnel que leurs clients (graphique ci-contre (4)).

Ainsi, au niveau mondial de l’enquête, ce sont 51% de nos partenaires qui déclarent en juillet 2020 que parmi leurs clients, certains ont contracté le COVID-19, et près d’un tiers indiquent que cela concerne également leurs employés. Si nous n’avons pas de données pour connaître respectivement les proportions concernées chez les clients et le personnel, cette tendance est néanmoins significative. Plus précisément, ce sont plus de trois IMF sur 4 en Asie Centrale et Amérique Latine dont des clients ont été atteint du virus (une sur deux en juin). Si l’Amérique Latine est largement concernée à la fois côté client et côté personnel, les chiffres sont également en légère hausse concernant le personnel des IMF d’Europe et Asie Centrale. Les zones Asie du Sud et Afrique Subsaharienne semblent globalement plus en retrait sur ce point mais les chiffres incitent cependant à maintenir une vigilance certaine.

« Plus de 10 clients sont morts à cause du Covid-19 » – Partenaire au Honduras

2. Les IMF continuent de faire face à des problématiques financières majeures

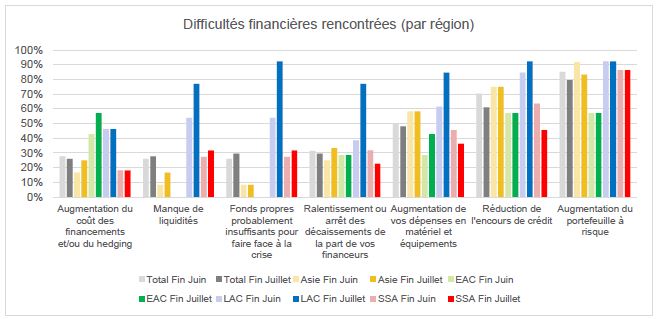

Comme nous le constatons depuis le début de nos enquêtes, l’augmentation du portefeuille à risque et la réduction de l’encours de crédit sont les deux principales conséquences directes de la crise pour une institution de microfinance. Les autres difficultés financières sont en revanche dans des proportions plus faibles et sont stables de juin à juillet (figure ci-dessous (5)). Ce point vaut pour toutes les régions sauf l’Amérique Centrale, où nos partenaires ayant répondu à l’ensemble de nos sondages témoignent des problèmes et une crainte grandissante sur les questions de fonds propres, de manque de liquidité ou d’augmentation des dépenses.

Le détail de l’analyse montre que la contraction de l’encours de crédit est un phénomène hétérogène. Ainsi, au niveau de l’ensemble des répondants, ce sont 39% des IMF d’Asie Centrale qui indiquent souffrir d’une réduction de leur portefeuille, contre 55% en Afrique Sub-saharienne, 71% en Asie du Sud et 88% en Amérique Latine à la même période.

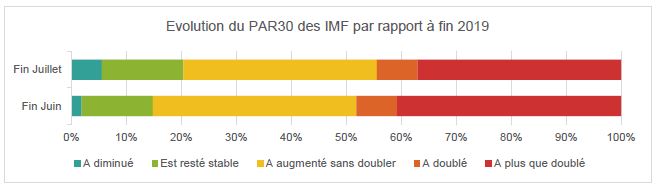

En revanche, il apparait que la hausse du portefeuille à risque est une problématique commune à toutes les IMF, quelque soit leur région ou leur taille, et elle concerne plus de 80% de nos partenaires. Cependant, si le PAR 30 des institutions de microfinance s’est dégradé depuis le début de la crise, il ne subit plus de changements majeurs entre juin et juillet, tout en restant à un niveau bien supérieur à celui d’avant la crise. Comme indiqué dans le graphe ci-dessous, la structure du PAR30 des partenaires de l’échantillon de 54 IMF est assez stable d’un mois à l’autre. Et il s’agit d’une tendance que nous voyons à l’échelle de tous les sondés : une part entre 15 et 20% des IMF constate un PAR30 en baisse ou stable, tandis qu’environ 40% a vu son PAR30 augmenter sans doubler depuis la fin de l’année 2019. Finalement, les cas les plus risqués représentent régulièrement entre 30 et 40% des sondés.

En revanche, il apparait que la hausse du portefeuille à risque est une problématique commune à toutes les IMF, quelque soit leur région ou leur taille, et elle concerne plus de 80% de nos partenaires. Cependant, si le PAR 30 des institutions de microfinance s’est dégradé depuis le début de la crise, il ne subit plus de changements majeurs entre juin et juillet, tout en restant à un niveau bien supérieur à celui d’avant la crise. Comme indiqué dans le graphe ci-dessous, la structure du PAR30 des partenaires de l’échantillon de 54 IMF est assez stable d’un mois à l’autre. Et il s’agit d’une tendance que nous voyons à l’échelle de tous les sondés : une part entre 15 et 20% des IMF constate un PAR30 en baisse ou stable, tandis qu’environ 40% a vu son PAR30 augmenter sans doubler depuis la fin de l’année 2019. Finalement, les cas les plus risqués représentent régulièrement entre 30 et 40% des sondés.

« [Il est difficile] de couvrir les charges de dotations aux provisions pour les mauvaises créances » – Partenaire en République Démocratique du Congo

Cependant, toutes ces difficultés ne devraient pas être fatales pour nos partenaires. Lorsqu’interrogés sur de possibles changements stratégiques suite à la crise, 93% des sondés n’en anticipent aucun à court ou moyen terme. Nos partenaires ne se sentent donc pas concernés par de potentielles ventes d’une partie de leur actifs, mises sous tutelle administrative ou liquidations, signe d’une certaine confiance en l’avenir.

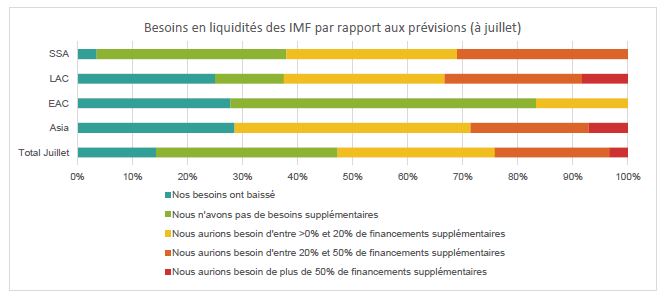

Enfin, les dernières informations de nos partenaires indiquent qu’une crise de liquidité semblerait avoir été évitée, avec 24% des sondés soulignant ce problème (contre près de 40% lors de notre enquête menée en mai). De plus, dans le détail, la proportion d’IMF soulevant ce point dans chaque région ne dépasse pas un tiers.

Les premières explications nous amènent tout d’abord vers les multiples reports d’échéances accordés aux IMF par leurs investisseurs étrangers et locaux mais également aux niveaux réduits de décaissements depuis le début de la crise. Notons également la faible proportion d’IMF ayant subi un mouvement important de retrait de l’épargne depuis le début de la crise, aidant la gestion de la trésorerie. Parmi les IMF qui nous rapportent cette difficulté, la plupart proviennent d’Afrique Subsaharienne et d’Asie et ne témoignent pas de besoins supplémentaires notables par rapport à d’autres IMF. Ces différents facteurs influent sur les besoins en liquidités des IMF. Ainsi, à l’échelle globale, 47% des sondés n’ont pas de besoins additionnels de financement pour 2020. Pour près d’un quart des IMF hors Afrique Subsaharienne, ceux-ci ont même baissé. Finalement, seul un quart des sondés fait état de besoins supplémentaires dans de fortes proportions.

3. A juillet, un secteur informel exposé

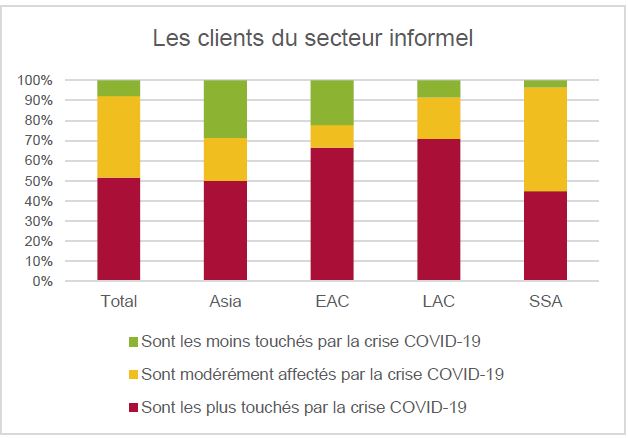

Si les institutions de microfinance sont toujours exposées à la crise, leurs clients le sont tout autant. 92% de nos partenaires indiquent en fait que les clients évoluant dans l’économie informelle sont soit modérément touchés par la crise, soit les plus touchés par la crise. Comme tous les autres entrepreneurs et clients des IMF, ils souffrent d’une activité réduite, mais subissent également les conséquences des grandes mesures internationales et nationales de gestion de la pandémie, par exemple dans les secteurs du tourisme, du textile, de la culture… Avec des moyens de secours limités et une activité réduite qui ne peut générer suffisamment de revenus, ceux-ci seraient plus vulnérables. Ce propos est tenu en très forte majorité en Asie Centrale et en Amérique Latine (plus de deux tiers des sondés de ces régions) alors qu’en Afrique Subsaharienne, les retours indiquent que les clients de l’économie informelle sont impactés de la même manière que ceux de l’économie formelle.

« En raison des conditions économiques et de marché actuelles, il est difficile pour les petites entreprises de relancer leurs activités économiques courantes au niveau où elles se trouvaient avant la crise COVID-19 » – Partenaire au Sri Lanka

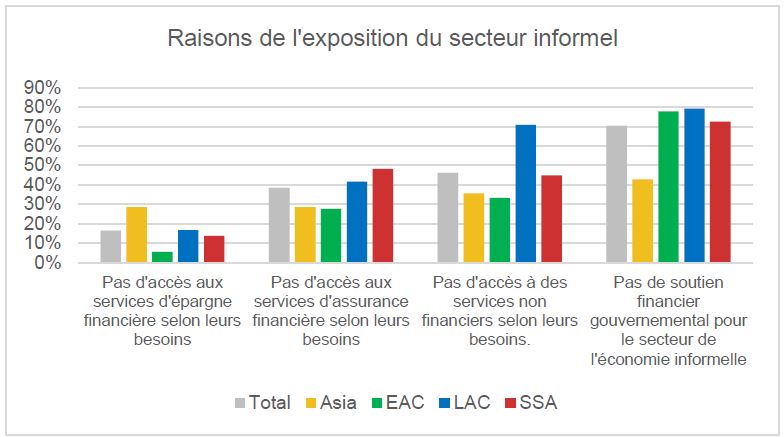

Les raisons invoquées par nos  partenaires sont avant tout d’ordre pécuniaire : la vulnérabilité des travailleurs du secteur informel proviendrait du manque de soutien financier de la part des gouvernements au secteur. Cette explication est avancée par une vaste majorité (78%), qui note également à 57% que les clients de ce milieu n’ont pas accès à des services non-financiers adaptés (développement des entreprises, éducation financière, éducation à la santé…). L’absence de services d’assurance est également soulevé par 50% de ces IMF. En revanche, le manque d’accès aux services d’épargne n’est que très peu cité.

partenaires sont avant tout d’ordre pécuniaire : la vulnérabilité des travailleurs du secteur informel proviendrait du manque de soutien financier de la part des gouvernements au secteur. Cette explication est avancée par une vaste majorité (78%), qui note également à 57% que les clients de ce milieu n’ont pas accès à des services non-financiers adaptés (développement des entreprises, éducation financière, éducation à la santé…). L’absence de services d’assurance est également soulevé par 50% de ces IMF. En revanche, le manque d’accès aux services d’épargne n’est que très peu cité.

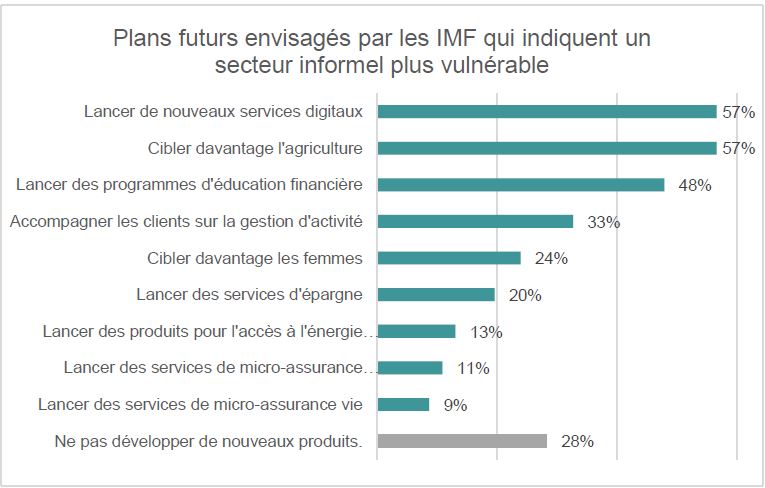

Les IMF réfléchissent déjà à comment répondre au mieux aux besoins de leurs clients. Ainsi, 48% des IMF témoignant d’un secteur informel vulnérable disent prévoir de lancer des programmes d’éducation financière, et 33% imaginent accompagner les clients dans la gestion de leur activité. Néanmoins, seule une faible proportion d’entre eux imagine se lancer dans des produits de micro-assurance (maximum 11%). Les IMF justifient ces ambitions par deux raisons principales : se rapprocher et se concentrer sur les populations moins desservies, renforcer les clients, mais également répondre à une demande d’offres adaptées et nouvelles pendant une période particulière. Pour certaines IMF, cela pourra se traduire par d’autres initiatives, comme le développement du segment agricole (toujours fortement mentionné par les IMF) ou par un développement de solutions digitales pour les clients, pour préparer le monde d’après. Comme nous le dit un partenaire en Amérique Latine :

« Nous planifions les programmes d’éducation financière et de gestion d’entreprise par voie numérique pour initier les clients à l’utilisation des réseaux sociaux pour vendre leurs produits, car le principal problème qu’ils ont eu est que leurs lieux de vente étaient fermés »

« Nous planifions les programmes d’éducation financière et de gestion d’entreprise par voie numérique pour initier les clients à l’utilisation des réseaux sociaux pour vendre leurs produits, car le principal problème qu’ils ont eu est que leurs lieux de vente étaient fermés »

Les résultats de cet article mettent en évidence les difficultés opérationnelles et financières rencontrées par les IMF au cours de ce premier semestre, mais aussi leurs premiers pas dans la compréhension des problèmes et la recherche de solutions. Contexte dans lequel l’avenir nous met au défi de continuer à nous interroger sur les actions de relance les plus favorables pour chaque région, comment elles peuvent être mises en oeuvre et comment les différents acteurs directement et indirectement du secteur de la microfinance peuvent contribuer à sa relance. Des questions qui représentent de grands défis mais aussi des éléments importants pour réfléchir aux solutions nécessaires.

____________________________________________________

1 Les résultats des enquêtes précédentes sont disponibles ici pour la première et ici pour la deuxième.

2 Le nombre total d’IMF ayant répondu à l’enquête pour chaque région est le suivant : Asie du Sud (« Asie ») 14, Amérique Latine et Caraïbes (« LAC ») : 24, Europe et Asie Centrale (« ECA ») : 18, MENA : 6, et Afrique Subsaharienne (« SSA ») 29. Pour un total de 91 institutions. Le faible échantillon de la région MENA ne permet pas de faire le suivi des chiffres de la zone.

3 Cette comparaison porte sur un échantillon de 54 IMF : 12 en Asie, 7 en EAC, 13 en LAC, 22 en SSA.

4 Cette comparaison porte à nouveau sur l’échantillon de 54 IMF.

5 Idem

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !