©Ed-Dunens / Adobestock

ADA, Inpulse et la Fondation Grameen Crédit Agricole se sont associés en 2020 pour suivre et analyser les effets de la crise liée à la Covid-19 sur leurs institutions de microfinance partenaires dans le monde. Ce suivi a été réalisé périodiquement tout au long de l’année 2020 afin d’avoir une meilleure vision de l’évolution de la crise à l’international. Nous prolongeons ces travaux cette année, à un rythme trimestriel. Les conclusions exposées dans cet article font suite au deuxième trimestre 2021. Avec cette analyse régulière, nous espérons contribuer, à notre niveau, à la construction de stratégies et de solutions adaptées aux besoins de nos partenaires, ainsi qu’à la diffusion et à l’échange d’informations entre les différents acteurs du secteur.

En résumé

Les résultats présentés dans les pages suivantes proviennent de la septième enquête de la série commune[1] à ADA, Inpulse et la Fondation Grameen Crédit Agricole. Les réponses de nos institutions de microfinance (IMF) partenaires ont été rassemblées lors de la deuxième quinzaine de juillet 2021. Les 78 institutions qui ont répondu sont situées dans 40 pays d’Afrique subsaharienne (SSA-32%), d’Amérique latine et Caraïbes (LAC-30%), d’Europe de l’Est et d’Asie centrale (EAC-22%), , du Moyen-Orient et Afrique du Nord (MENA-9%) et d’Asie du Sud et du Sud-Est (SSEA-6%)[2].

La tendance générale assez positive cache malgré tout des réalités très contrastées entre institutions qui repartent en croissance (les plus nombreuses), et d’autres continuant à rencontrer des conditions économiques difficiles. Le premier groupe affiche une croissance de leurs encours et des projections de développement en tendance positive pour la fin d’année 2021. Ces perspectives restent néanmoins mesurées (majoritairement entre 0 et 10% de croissance de portefeuille) puisque certains facteurs comme la demande des clients ou la gestion du risque se répercutent toujours sur les possibilités d’expansion.

En revanche, quelques institutions se heurtent à des difficultés propres à des contextes sanitaires dont les effets pèsent sur la vie économique et se répercutent très fortement sur les volumes d’opérations. Partant, la rentabilité de leurs performances financières s’en trouve affectée au point de se matérialiser négativement, pour les plus fragiles, sur leurs fonds propres.

- Un contexte opérationnel qui continue globalement à s’améliorer

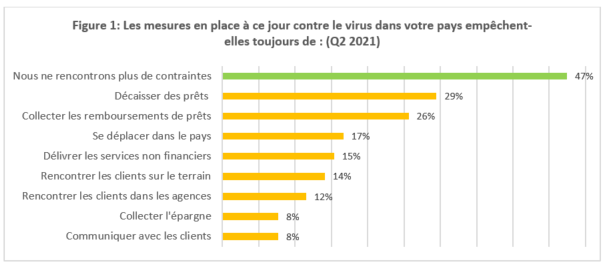

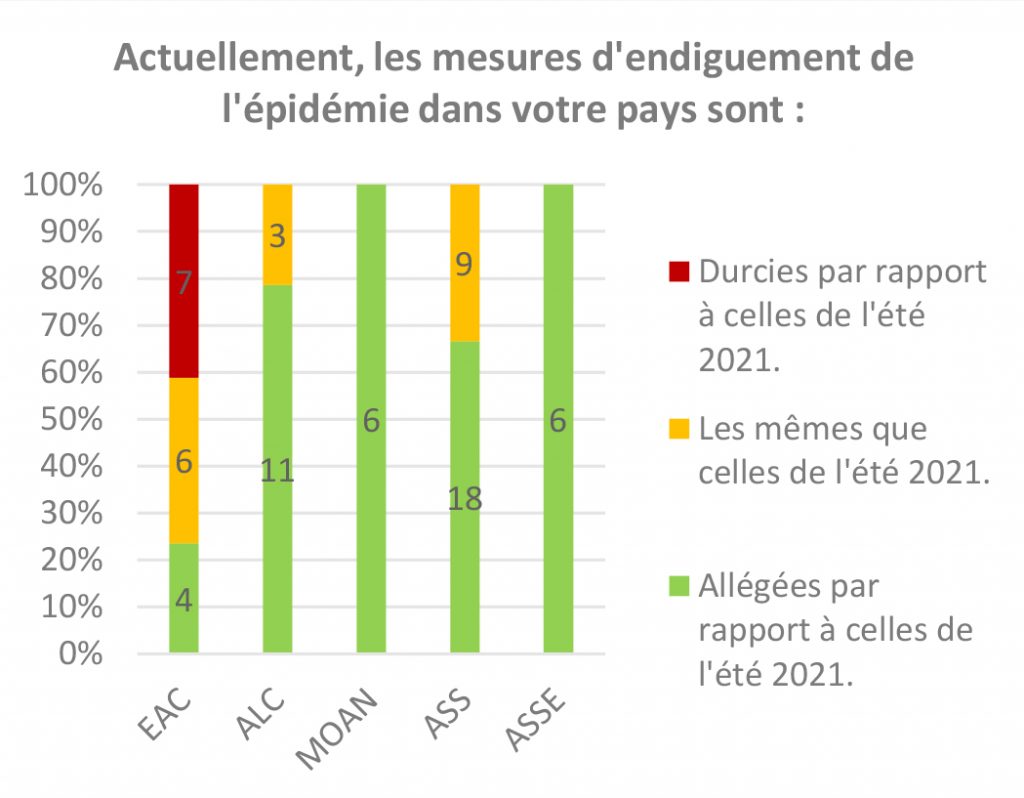

La réduction des contraintes opérationnelles et la reprise graduelle des activités se confirment à nouveau dans cette dernière enquête. Bien sûr, cette tendance cache quelques disparités moins bien orientées en raison des mesures prises pour lutter contre la propagation du virus. Début juillet 2021, 47% des institutions interrogées déclarent ne plus rencontrer de contraintes opérationnelles au quotidien (figure 1). Egalement, toutes les contraintes liées au déplacement dans le pays et à la rencontre des clients ne concernent pas plus de 20% des sondés.

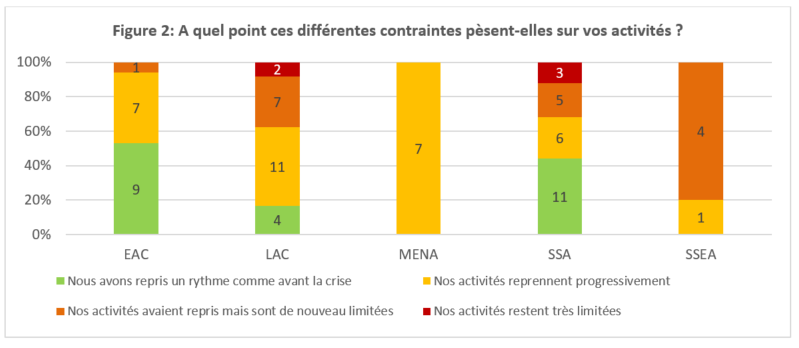

Cela se reflète de fait dans le niveau d’activité des institutions : 72% des IMF ont soit repris un rythme semblable à celui d’avant la crise, soit connaissent une reprise progressive sans interruption majeure (figure 2). Ce phénomène est particulièrement visible dans la région ECA où le niveau d’activité n’a pas baissé pour la quasi-totalité des institutions. Dans les régions LAC et SSA, une majorité d’organisations est dans la même situation (respectivement 63% et 68%). Dans ces régions, les difficultés se font particulièrement ressentir en Afrique de l’Est, au Panama et au Honduras. Enfin, pour les IMF de la région MENA, la tendance est à la reprise tandis que celles situées en SSEA font largement face à de nouvelles difficultés (Cambodge, Laos, Myanmar, Sri Lanka).

- Une partie des institutions de microfinance a retrouvé la croissance

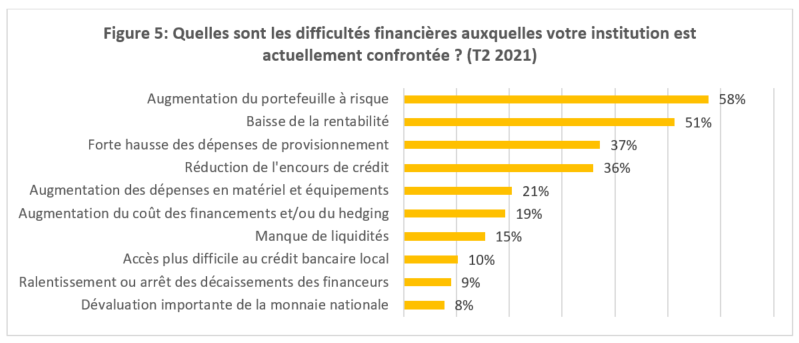

C’est dans ce contexte que les IMF continuent de débourser des prêts à leurs clients. Alors que la hausse du portefeuille à risque (PAR) et la réduction du portefeuille de crédits ont été les conséquences financières majeures de la crise en 2020, seules 36% des IMF sondées en juillet indiquent encore constater le recul de leur encours de prêt (figure 5).

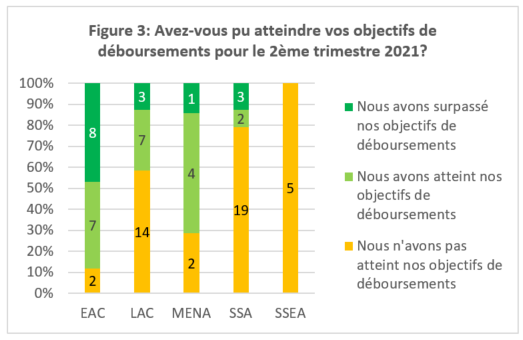

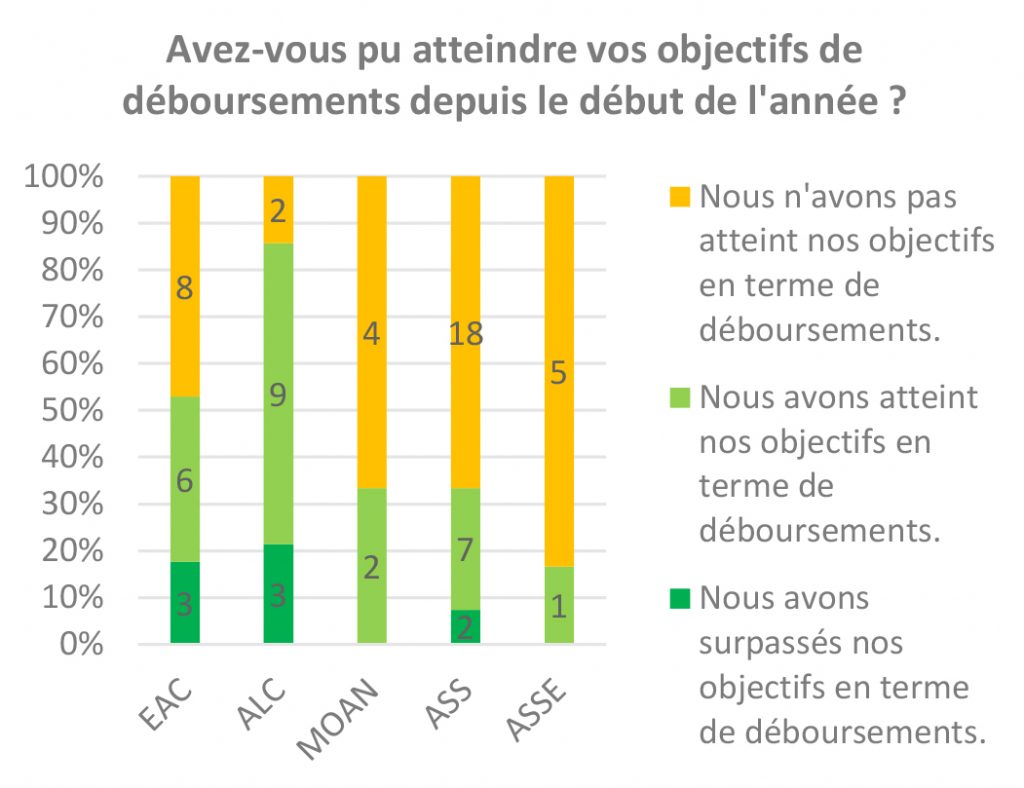

Cette analyse positive dissimule néanmoins un processus lent, comme montré par les réponses de nos partenaires concernant l’atteinte ou non de leurs objectifs de déboursements au Q2 2021. Plus de la moitié (53%) indique ne pas avoir atteint ses objectifs de déboursements sur cette période, un chiffre relativement proche de celui obtenu au premier trimestre. Ce résultat n’est d’ailleurs pas totalement corrélé avec le niveau des opérations d’une organisation : plus de la moitié des IMF dans les régions LAC et SSA font état d’objectifs non-remplis malgré un environnement opérationnel favorable. Notons que trois raisons majeures sont citées par les IMF qui n’ont pas atteint leurs objectifs de croissance lors de ce trimestre : la baisse des montants demandés par les clients (45% d’entre elles), la réticence des clients à s’engager pour de nouveaux prêts (43%) et la gestion du risque en se concentrant seulement sur les clients existants (38%). Ainsi, les IMF de la région EAC font figures d’exception avec des excellentes performances au Q2 2021.

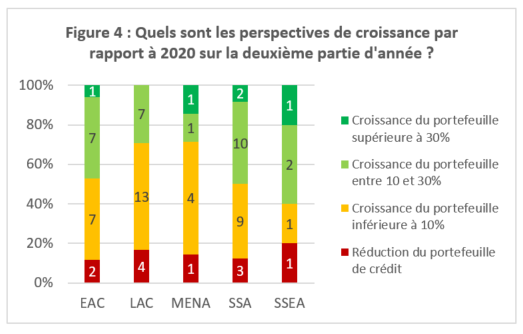

Même si ces indicateurs montrent un rythme de développement inconstant, l’année 2021 devrait cependant bien se terminer sur une croissance de l’encours de crédits pour la vaste majorité des IMF. En effet, 86% des institutions interrogées prévoient d’avoir un encours supérieur à celui de décembre 2020 à la fin de l’année 2021. Cette croissance sera d’ailleurs raisonnable pour une grande partie d’entre elles : 44% des répondants prévoient une croissance entre 0 et 10% du portefeuille, en particulier dans les régions MENA et LAC. Pour un peu plus d’un tiers des IMF (36%), elle sera entre 10 et 30%. Les projections sont partagées entre ces deux estimations dans les trois autres régions analysées. Notons enfin qu’une proportion de 10 à 20% des IMF dans chaque zone prévoit une réduction de leur encours.

- Bien que toujours présent, le risque de crédit demeure maitrisé

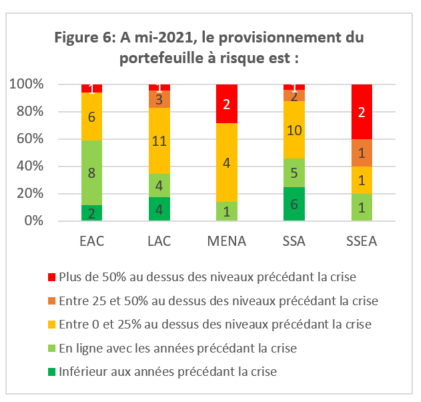

Malgré ces indices rassurants concernant la croissance du portefeuille, les IMF doivent toujours gérer un risque de crédit élevé, vestige pour l’instant persistant de la crise. En effet, 58% des sondés au Q2 2021 témoignent du fait que leur portefeuille à risque actuel reste supérieur à celui de début 2020. Si certaines institutions ont toujours un moratoire actif (seulement 5%), les prêts des clients en difficultés au début de la crise apparaissent désormais dans le PAR, en tant que prêt restructuré ou en retard de paiement. A cela s’ajoutent les clients en retard de paiement qui n’ont pas eu de moratoire. L’ensemble de ces prêts fait l’objet d’un provisionnement pour couvrir le risque avéré de défaut. Dès lors, nous retrouvons la baisse de la profitabilité comme une autre conséquence financière majeure de la crise, alimentée par la forte hausse des dépenses de provisionnement et la réduction de l’encours.

Dans le détail, il apparait que 59% de nos partenaires ont augmenté leur niveau de provisionnements par rapport à l’avant crise (figure 6). Pour la plus grande partie d’entre eux (71% de ces 59%), la hausse se situe entre 0 et 25% du montant habituel, situation que l’on retrouve dans chaque zone exceptée la région SSEA. A l’inverse, il existe un groupe d’IMF (40%) ne constatant plus de hausse majeure du risque de crédit et dont les dépenses de provisionnement sont similaires au passé, voire à la baisse. Dans cette optique, la zone ECA se démarque à nouveau puisque c’est le cas pour près de 60% des organisations sondées de la région.

Néanmoins, comme nous le remarquions lors de nos récentes études, cela ne s’est pas encore matérialisé par une très forte hausse de la radiation de prêts. A la fin du deuxième trimestre 2021, 59% des répondants indiquaient en effet que les niveaux de prêts radiés pour l’année était soit en baisse par rapport aux années précédentes, soit au même niveau. Néanmoins, 13% des IMF ont dû radier au moins le double de ce qu’elles avaient connu avant la crise.

- Des fonds propres jusqu’ici majoritairement épargnés

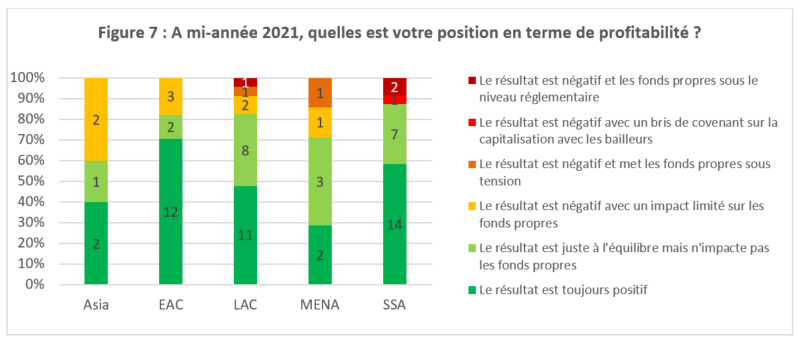

La profitabilité des institutions de microfinance se retrouve affectée par le retour des activités, la variation de l’encours de crédit et la couverture du risque (facteurs présentés dans les paragraphes ci-dessus). Pour 51% de nos partenaires, la tendance est à la baisse (figure 5). Cependant, les informations récoltées à fin juin 2021 sont rassurantes : 80% des sondés ont un niveau de profitabilité au moins à l’équilibre, ce qui n’a donc pas de conséquences sur le capital de leur structure (figure 7). Dans le même sens, malgré un résultat négatif, 11% des sondés ne sentent pas de pression au niveau de leurs fonds propres. La situation est néanmoins plus critique pour 8% des partenaires interrogés, dont le niveau de capitalisation se retrouve en danger, entrainant un potentiel bris de covenant avec leurs bailleurs ou le régulateur.

Face aux difficultés de certains clients, qui doivent faire face à de nouvelles vagues de complications liées à la pandémie de Covid-19 ou à d’autres facteurs, de potentielles pertes pourraient atteindre la solvabilité d’institutions de microfinance. Certaines nécessitent déjà l’intervention de leurs actionnaires ou investisseurs. Nous apprenions dans notre dernière étude que le type d’actionnaires vers lesquels les institutions souhaitent s’orienter dépend de la raison pour laquelle cet appui est nécessaire (couvrir des pertes ou bien, croître). Il ressort de cette enquête que la question se pose déjà pour 20% des sondés : des besoins peuvent apparaitre malgré un soutien récent au niveau du capital, mais certaines IMF sont également sans solution face à ce sujet (10%). Ces cas montrent que l’impact de la crise se manifestera encore sur des institutions déjà durement affectées par cette période inédite, mais aussi sur des IMF moins robustes. La vigilance aux besoins en capital demeure de mise puisque l’impact à long terme du risque de crédit pourrait faire basculer la donne pour d’autres organisations si la situation générale ne s’améliore pas, par exemple avec l’arrivée de nouvelles vagues épidémiques.

Face aux difficultés de certains clients, qui doivent faire face à de nouvelles vagues de complications liées à la pandémie de Covid-19 ou à d’autres facteurs, de potentielles pertes pourraient atteindre la solvabilité d’institutions de microfinance. Certaines nécessitent déjà l’intervention de leurs actionnaires ou investisseurs. Nous apprenions dans notre dernière étude que le type d’actionnaires vers lesquels les institutions souhaitent s’orienter dépend de la raison pour laquelle cet appui est nécessaire (couvrir des pertes ou bien, croître). Il ressort de cette enquête que la question se pose déjà pour 20% des sondés : des besoins peuvent apparaitre malgré un soutien récent au niveau du capital, mais certaines IMF sont également sans solution face à ce sujet (10%). Ces cas montrent que l’impact de la crise se manifestera encore sur des institutions déjà durement affectées par cette période inédite, mais aussi sur des IMF moins robustes. La vigilance aux besoins en capital demeure de mise puisque l’impact à long terme du risque de crédit pourrait faire basculer la donne pour d’autres organisations si la situation générale ne s’améliore pas, par exemple avec l’arrivée de nouvelles vagues épidémiques.

[1] Les résultats des cinq premières enquêtes sont accessibles ici : https://www.gca-foundation.org/observatoire-covid-19/, https://www.ada-microfinance.org/fr/crise-du-covid-19/ et https://www.inpulse.coop/news-and-media/

[2] Nombre d’IMF répondantes par région : EAC 17 IMF ; SSA 25 IMF ; LAC 24 IMF ; SSEA 5 IMF ; MENA : 7 IMF.

Les IMF d’Europe de l’Est (Bulgarie, Lituanie, Moldavie et Roumanie) ressortent comme une exception à cette dynamique puisqu’une partie d’entre elles (7 IMF sur 13 dans cette sous-région) témoignent d’un contexte durci lors de cette période, en lien avec le regain épidémique dans la région au dernier trimestre. Cela se matérialise notamment par des difficultés à rencontrer les clients sur le terrain ou en agence et donc à mener les activités de manière générale (collecte et déboursement de prêts).

Les IMF d’Europe de l’Est (Bulgarie, Lituanie, Moldavie et Roumanie) ressortent comme une exception à cette dynamique puisqu’une partie d’entre elles (7 IMF sur 13 dans cette sous-région) témoignent d’un contexte durci lors de cette période, en lien avec le regain épidémique dans la région au dernier trimestre. Cela se matérialise notamment par des difficultés à rencontrer les clients sur le terrain ou en agence et donc à mener les activités de manière générale (collecte et déboursement de prêts). Les faibles niveaux de décaissements sont liés avant tout aux difficultés que connaissent les clients des IMF. Parmi les IMF qui n’ont pas les niveaux de croissance attendus cette année, les deux raisons les plus avancées (respectivement 54% et 49%) sont le profil de risque détérioré de la clientèle et la réticence des clients à prendre de nouveaux prêts. Cette justification se confirme d’ailleurs par le fait que 53% des répondants ont encore un portefeuille à risque plus élevé qu’avant la crise. Cette augmentation du risque persistante et la situation d’une partie des clients des IMF dont les besoins sont faibles, voire inexistants, limite donc les possibilités de développement des IMF.

Les faibles niveaux de décaissements sont liés avant tout aux difficultés que connaissent les clients des IMF. Parmi les IMF qui n’ont pas les niveaux de croissance attendus cette année, les deux raisons les plus avancées (respectivement 54% et 49%) sont le profil de risque détérioré de la clientèle et la réticence des clients à prendre de nouveaux prêts. Cette justification se confirme d’ailleurs par le fait que 53% des répondants ont encore un portefeuille à risque plus élevé qu’avant la crise. Cette augmentation du risque persistante et la situation d’une partie des clients des IMF dont les besoins sont faibles, voire inexistants, limite donc les possibilités de développement des IMF.

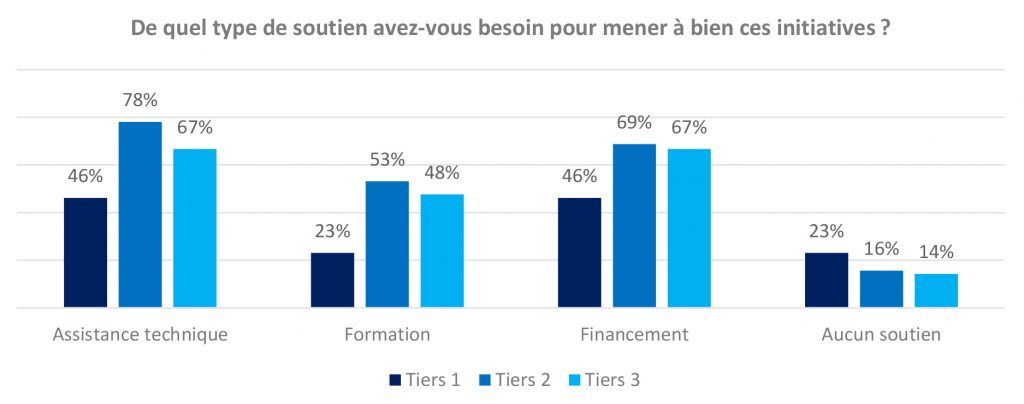

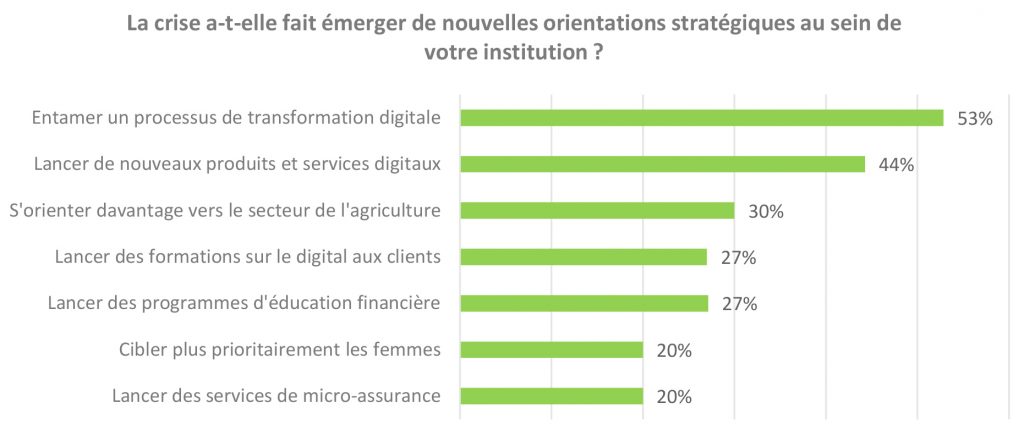

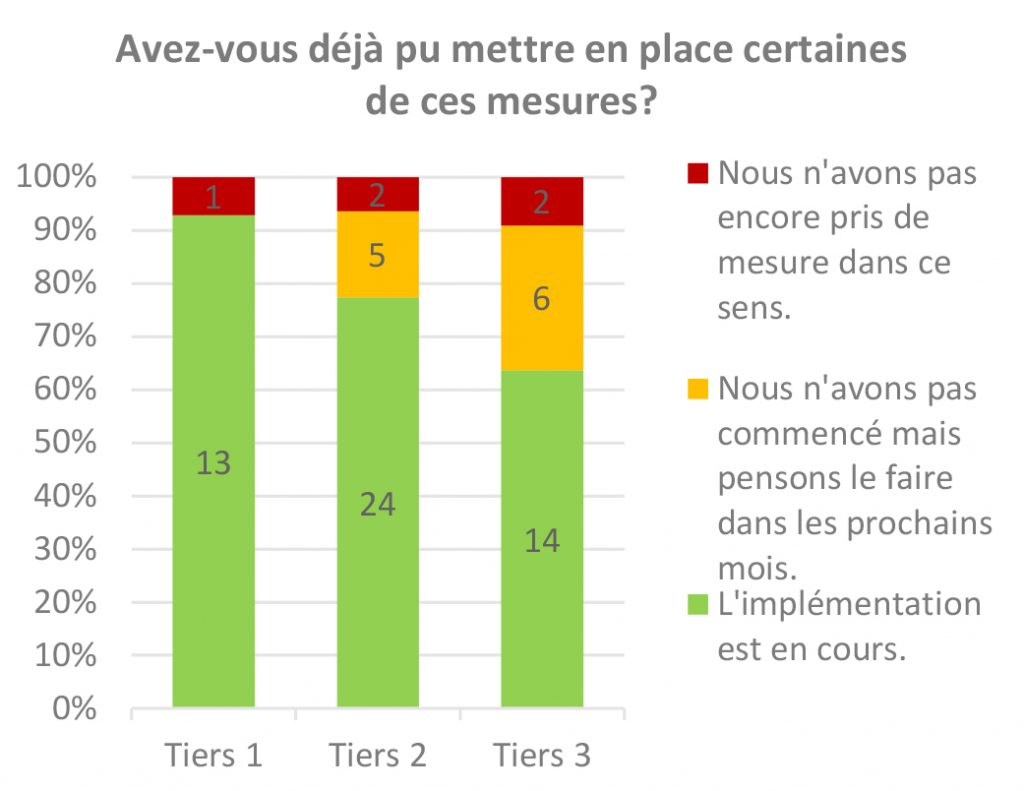

Nous notons que 76% des IMF ont déjà démarré la mise en place de mesures en lien avec ces axes stratégiques et 16% prévoit de lancer des actions dans ce sens dans les mois à venir. Ainsi, seul 7% de l’échantillon présente des perspectives moins évidentes sur ce point. Un certain décalage dans la mise en place de ces mesures émerge toutefois en fonction de la taille des institutions : les IMF de Tiers 1 ont pour la très vaste majorité (93%) déjà mis en place de telles mesures alors que cette proportion baisse à 77% pour les Tiers 2 et 64% pour les IMF de Tiers 3.

Nous notons que 76% des IMF ont déjà démarré la mise en place de mesures en lien avec ces axes stratégiques et 16% prévoit de lancer des actions dans ce sens dans les mois à venir. Ainsi, seul 7% de l’échantillon présente des perspectives moins évidentes sur ce point. Un certain décalage dans la mise en place de ces mesures émerge toutefois en fonction de la taille des institutions : les IMF de Tiers 1 ont pour la très vaste majorité (93%) déjà mis en place de telles mesures alors que cette proportion baisse à 77% pour les Tiers 2 et 64% pour les IMF de Tiers 3.